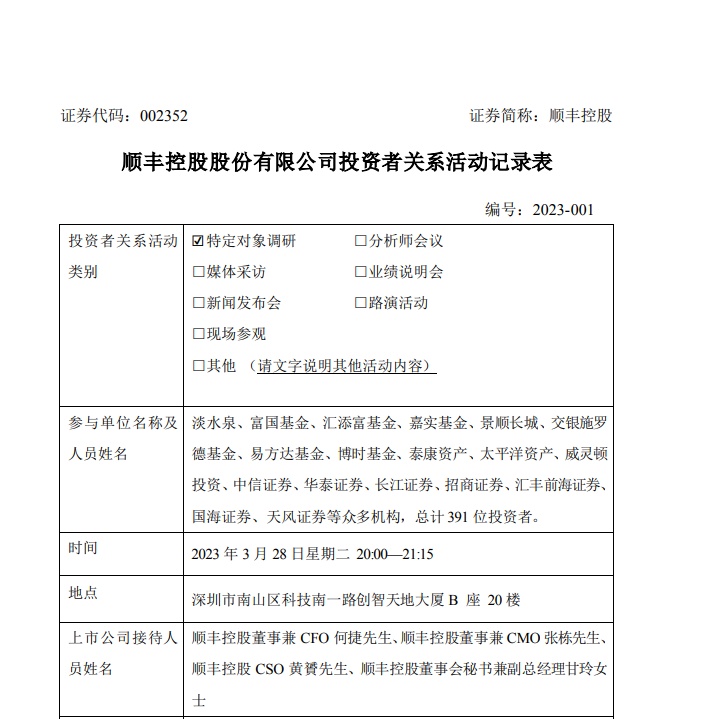

顺丰控股:预计2023年时效件增速仍能保持较好增长

3月30日消息,顺丰控股股份有限公司近日发布投资者关系活动记录表。淡水泉、富国基金、汇添富基金、嘉实基金、景顺长城、交银施罗 德基金、易方达基金、博时基金等391位投资者参与调研。

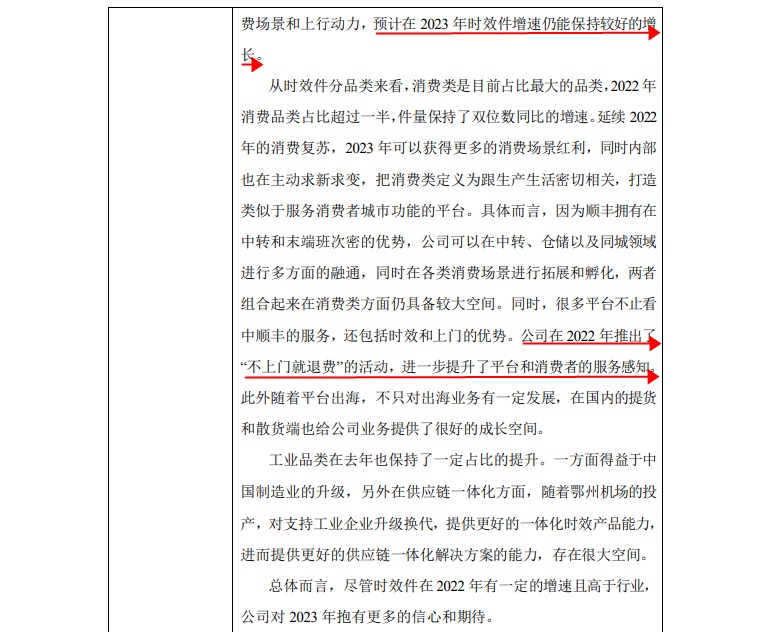

谈及公司时效快递分品类的增速和展望、潜在动力时,顺丰方面表示,随着经济复苏和发展,公司认为能对时效件带来更多的消费场景和上行动力,预计在2023年时效件增速仍能保持较好的增长。

从时效件分品类来看,消费类是目前占比最大的品类,2022年消费品类占比超过一半,件量保持了双位数同比的增速。延续2022年的消费复苏,2023年可以获得更多的消费场景红利,同时内部也在主动求新求变,把消费类定义为跟生产生活密切相关,打造类似于服务消费者城市功能的平台。

谈及公司如何看待京东物流携手德邦、跨越对公司在大件市场的竞争压力时,顺丰方面表示,从竞争角度来讲,公司也希望看到同行的整合能够带来更高质量的竞争。目前来看,传统大件市场已进入存量市场竞争的环境,更趋于高质量发展。公司从2021年开始就全面转向以质量和客户体验优先的竞争策略,此外也通过多产品多业务的协同,打开增长天花板,带来更新和更多的成长机会。

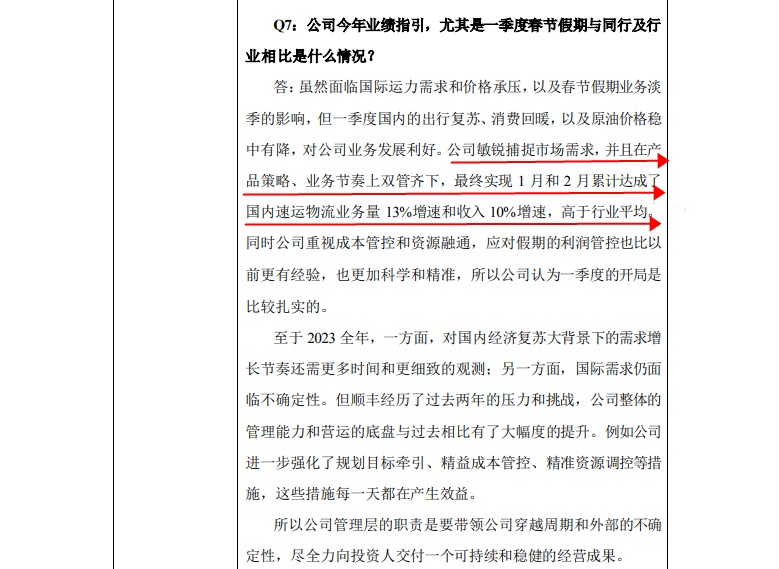

另外,谈及公司今年业绩指引,尤其是一季度春节假期与同行及行业相比情况时,顺丰方面表示,虽然面临国际运力需求和价格承压,以及春节假期业务淡季的影响,但一季度国内的出行复苏、消费回暖,以及原油价格稳中有降,对公司业务发展利好。公司敏锐捕捉市场需求,并且在产品策略、业务节奏上双管齐下,最终实现1月和2月累计达成了 国内速运物流业务量13%增速和收入10%增速,高于行业平均。

至于2023全年,一方面,对国内经济复苏大背景下的需求增 长节奏还需更多时间和更细致的观测;另一方面,国际需求仍面临不确定性。但顺丰经历了过去两年的压力和挑战,公司整体的管理能力和营运的底盘与过去相比有了大幅度的提升。例如公司 进一步强化了规划目标牵引、精益成本管控、精准资源调控等措 施,这些措施每一天都在产生效益。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn