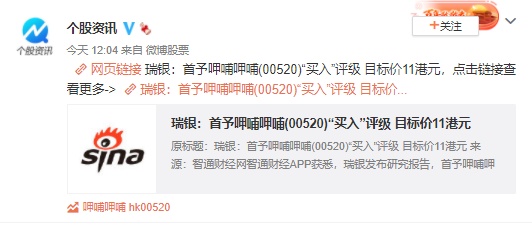

呷哺呷哺反弹超5% 瑞银首予买入评级

瑞银发表研究报告,首次给予呷哺呷哺 “买入”评级,给予目标价11港元,该行表示,公司股价自2月11日起已累计下跌72%,主要由于市场关注管理层变动,认为投资者属过分忧虑。截至发稿,呷哺呷哺涨5.38%,报7.83港元,成交额4272.15万港元。

另外,值得一提的是,自四月份以来,中信建投证券、安信证券、国信证券、东北证券、中金公司、西南证券以及国元国际等投行对呷哺呷哺的投资评级均为“买入”。

该行指出,管理层变动对经营层面的影响可控,今年公司旗下高端品牌“凑凑火锅”拟按计划在今年净增70家分店,估计分店数量至2023年将大幅增加至480家,未来三年的扩充可带动盈利持续增长,预期2021至2023年每股盈利复合增长约33%。

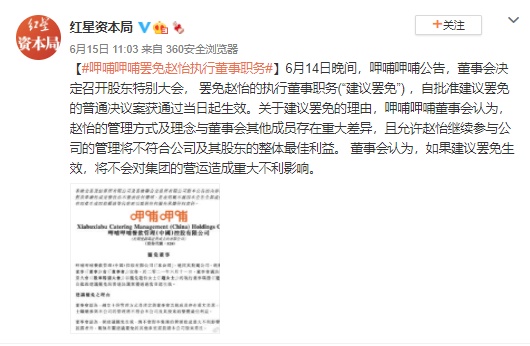

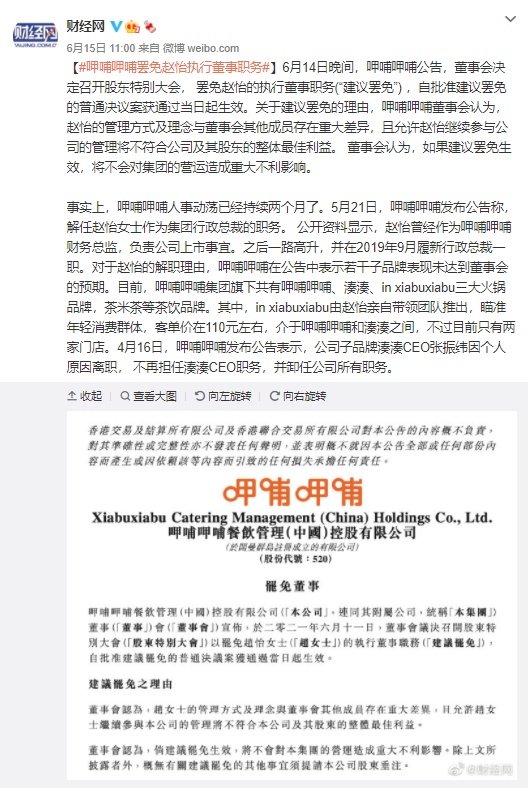

另据了解,6月14日,呷哺呷哺公告,董事会决定召开股东特别大会,罢免赵怡的执行董事职务(“建议罢免”),自批准建议罢免的普通决议案获通过当日起生效。关于建议罢免的理由,呷哺呷哺董事会认为,赵怡的管理方式及理念与董事会其他成员存在重大差异,且允许赵怡继续参与公司的管理将不符合公司及其股东的整体最佳利益。董事会认为,如果建议罢免生效,将不会对集团的营运造成重大不利影响。

事实上,呷哺呷哺人事动荡已经持续两个月了。5月21日,呷哺呷哺发布公告称,解任赵怡女士作为集团行政总裁的职务。公开资料显示,赵怡曾经作为呷哺呷哺财务总监,负责公司上市事宜。之后一路高升,并在2019年9月履新行政总裁一职。对于赵怡的解职理由,呷哺呷哺在公告中表示若干子品牌表现未达到董事会的预期。目前,呷哺呷哺集团旗下共有呷哺呷哺、湊湊、in xiabuxiabu三大火锅品牌,茶米茶等茶饮品牌。其中,in xiabuxiabu由赵怡亲自带领团队推出,瞄准年轻消费群体,客单价在110元左右,介于呷哺呷哺和湊湊之间,不过目前只有两家门店。4月16日,呷哺呷哺发布公告表示,公司子品牌湊湊CEO张振纬因个人原因离职, 不再担任湊湊CEO职务,并卸任公司所有职务。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn