瑞信维持京东健康“优于大市”评级 目标价142港元

8月26日消息,瑞信发布研究报告称,维持京东健康“优于大市”评级,目标价维持142港元。报告指出,京东健康上半年收入同比升55.4%,大致符合预期,经调整纯利为6.67亿元,同比升80%,胜预期。

报告还称,公司与上游药物及消费类健康护理品牌更深度的合作,例如上游公司与京东健康的强劲供应链及营运效率合作,结合上游公司的专业用药指导与慢性病知识,可为用户提供更多具质素的选择。

(来源:京东健康中期业绩公告)

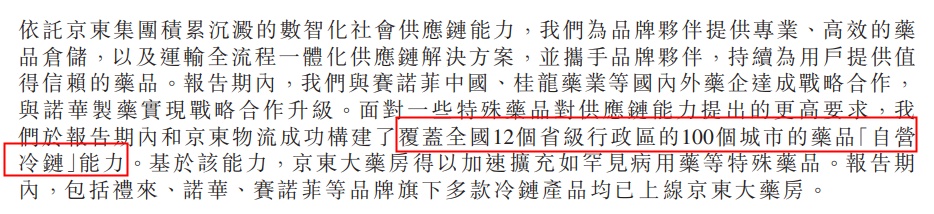

据了解,在供应链以及商家合作方面,依托京东集团的数智化社会供应链能力,京东健康为品牌伙伴提供药品仓储,以及运输全流程一体化供应链解决方案,并携手品牌伙伴为用户提供药品。报告期内,京东健康与赛诺菲中国、桂龙药业等国内外药企达成战略合作,与诺华制药实现战略合作升级。报告期内,京东健康和京东物流构建了覆盖全国12个省级行政区的100个城市的药品自营冷链能力。

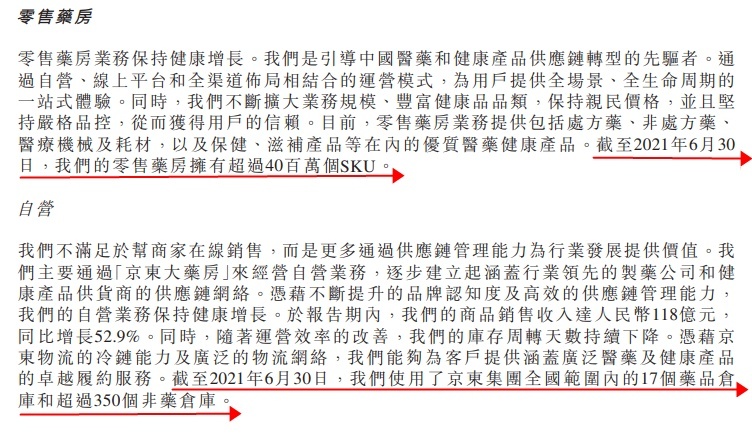

此外,京东健康在线平台还引入了连锁药房和单体药房,以及健康品商家,使其通过京东健康平台销售药品和健康产品。截至2021年6月30日,公司在线平台上拥有大约1.4万家第三方商家;全渠道布局覆盖中国超过300个城市,为用户提供当日达、次日达、30分钟、24/7快速送达服务。

(来源:京东健康中期业绩公告)

瑞信表示,京东健康的互联网医疗服务能力正稳步提升,该公司有超过13万位医生及专家,以及开设24所专业医务中心,以为用户提供专业及精确的服务,同时公司与线下医疗机构合作,提供线上+线下医疗服务,例如上半年启用的河南的互联网医院。

京东健康2021年中期业绩数据显示,截至2021年6月30日,京东健康全国范围内的药品仓库和非药仓库数量分别增至17个和超过350个,京东健康零售药房业务已有超过4000万种商品(SKU);京东健康互联网医院已有超过13万名自有和外部合作医生及医疗专家加入,日均在线咨询量超过16万。

(来源:京东健康中期业绩公告)

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn