汇丰研究:维持京东健康“买入”评级,目标价降至140港元

李伊

2021-08-26 16:02

8月26日消息,汇丰研究发布研究报告称,维持京东健康“买入”评级,目标价由149港元降至140港元,该行对公司收入及盈利预测大致不变。

报告中称,公司上半年表现胜预期,主要由用户增长和高质素用户带动,收入同比增55%,ARPU由上年同期187元升至217元人民币。不过毛利跌1个百分点,主因产品组合变动,以及对商户的推广活动,经调整纯利率为4.9%,胜预期。

该行指,管理层相信监管转变是利好行业长远健康增长,短期或会带来不确定性,虽然情况不稳,但相信政府仍愿意支持网上药房的行业,而公司也有能力可以助政府达至中央化和数码化的目标。

另外,瑞信今日发布研究报告称,维持京东健康“优于大市”评级,目标价维持142港元。报告指出,京东健康上半年收入同比升55.4%,大致符合预期,经调整纯利为6.67亿元,同比升80%,胜预期。

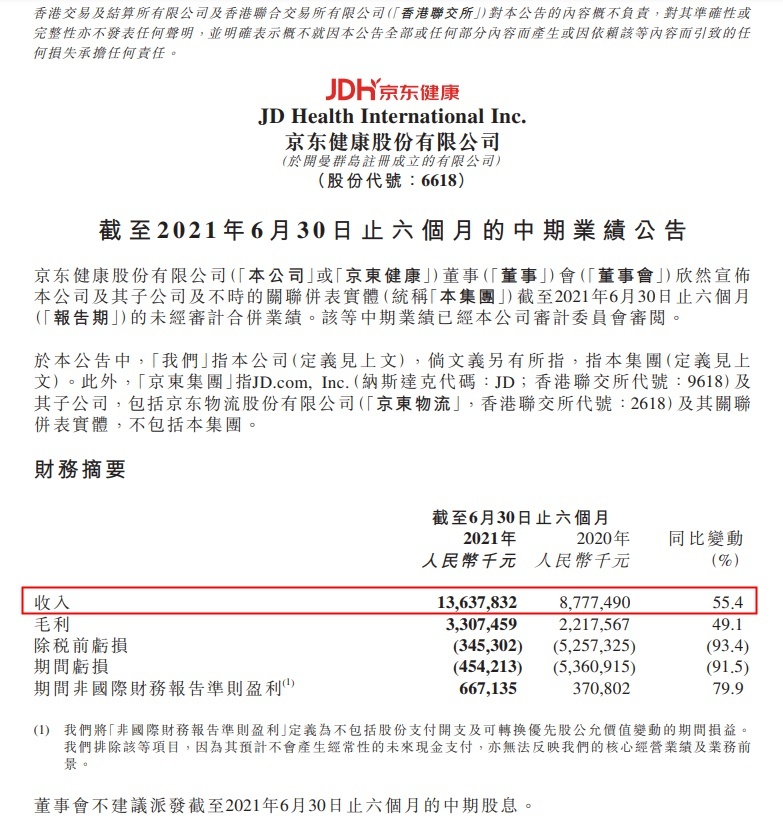

消息面上,京东健康近日发布了截至2021年6月30日止6个月的中期业绩公告。

财报显示,京东健康2021年上半年营收136.4亿元,同比增长55.4%;毛利33.07亿元,同比增长49.1%;亏损4.54亿元,同比减少91.5%;非国际财务报告准则盈利6.67亿元,同比增长79.9%;每股基本及摊薄亏损0.15元。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn