阿里健康股价涨幅扩大至14.57% 市值1718.6亿港元

拾枫

2021-10-20 12:06

10月20日消息,今早,阿里健康股价持续走高,截至中午港股休盘,阿里健康股价涨幅扩大至14.57%,报12.74港元,总市值1718.60亿港元。

消息面上, 日前大摩发表研究报告指出,受惠于处方药外流和网上处方药销售放宽的趋势,线上医药电商平台将持续大幅增长,而阿里健康背靠母公司的庞大客户群,长远而言互联网医疗服务可能与医药电商产生显着协同效应,评级“增持”。

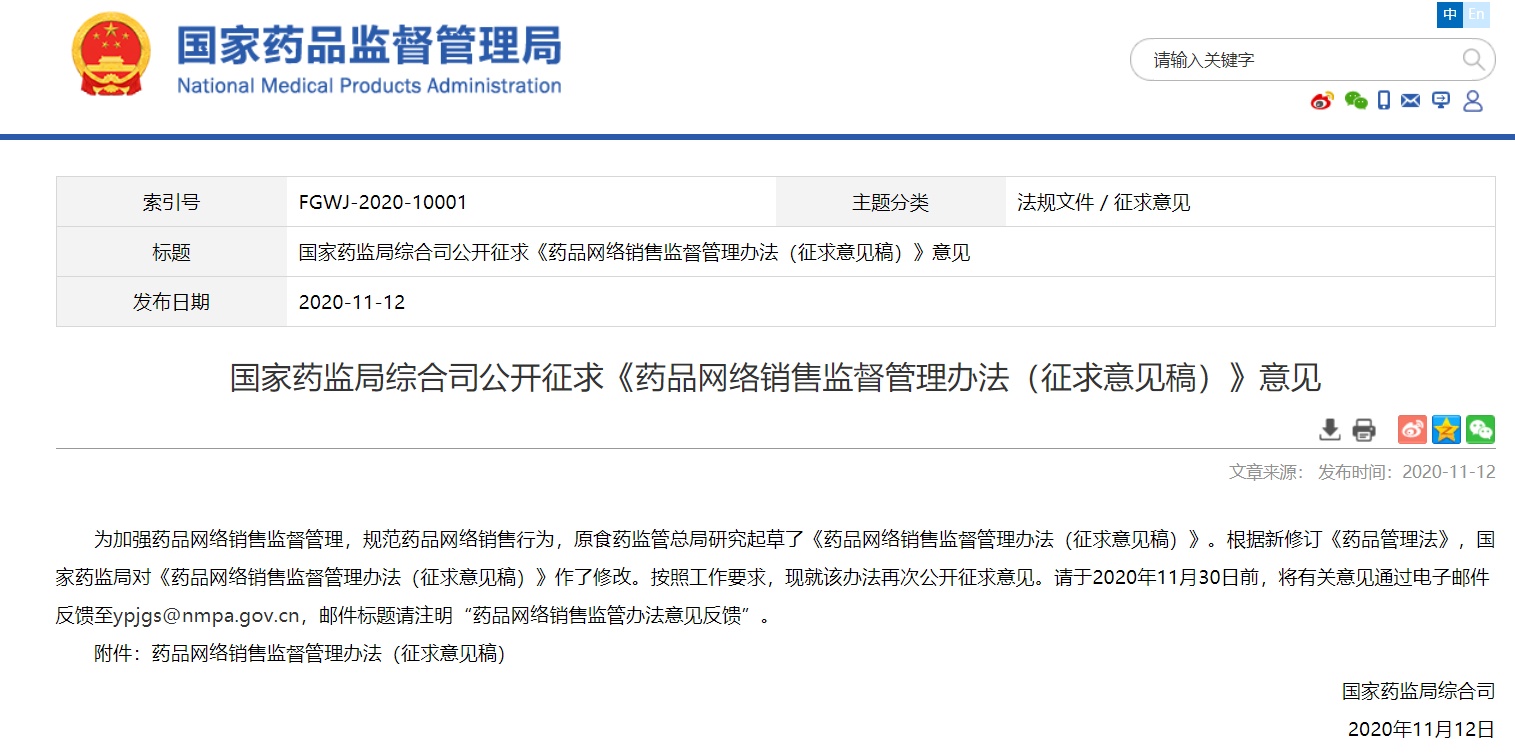

据了解,近两年,医药电商包括网售处方药接连迎来政策利好,去年11月12日,国家药监局发布《药品网络销售监督管理办法(征求意见稿)》并公开征求意见,这是一个被视为开放处方药网售的文件。

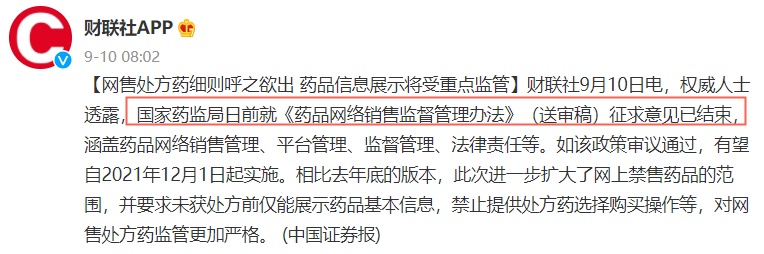

另据中国证券报上个月援引权威人士消息称,国家药监局就《药品网络销售监督管理办法(征求意见稿)》(送审稿)征求意见已结束,如该政策审议通过,有望自2021年12月1日起实施。

值得关注的是,相比去年底的版本,此次进一步扩大了网上禁售药品的范围,对网售处方药监管更加严格。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

拾枫

抽丝剥茧,瀚自渺生

推荐阅读