用户减少800万,拼多多笔直躺平

“过去一年的整个发展完全出乎意料,我们的速度在中国电商发展史上也是前所未有的。”

1. 财报数据,喜忧参半进入存量竞争之后,拼多多的成绩单也让人喜忧参半。时值黄峥卸任一年,陈磊治下的拼多多成绩如何?

3月21日晚,拼多多终于公布了其2021年四季度财报,总的来说好消息和坏消息各占一半。

先说坏消息,在第四季度这样一个传统的电商旺季,拼多多的用户数量几乎停止增长。

财报显示,第四季度,拼多多APP月活用户7.334 亿,相比2020年同比增长2%。但是如果换成环比数据的话,相比第三季度7.415亿人的月活,拼多多在一个季度内减少了810万名月活用户。

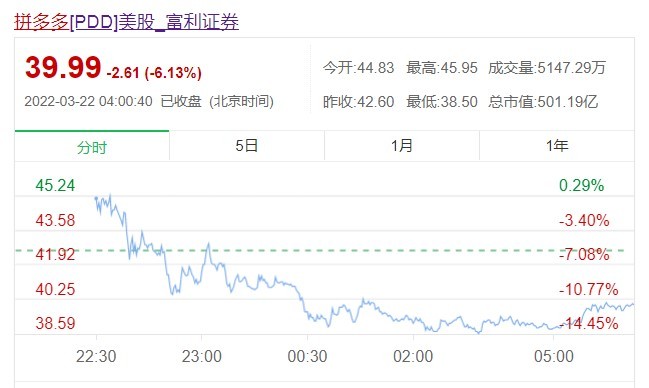

图片来源:富利证券

年度活跃买家数量同样增长缓慢,截至21年第四季度,拼多多年活跃用户数为8.69亿,同比增长约10%,而环比上季度仅净增约100万人,远低于投资机构预测的1600万人的增量。

作为对比,阿里财报显示,截至2021年12月31日的十二个月,阿里巴巴中国市场的年度活跃消费者达到约9.79亿,单季净增加分别超过2600万,而京东在过去12个月的活跃购买用户数约5.7亿,一年净增近1亿。

用户增长陷入停滞,是拼多多上季度暴露出的最大问题,基于此,拼多多盘前股价再次暴跌,一度跌超13%。

但这份财报依旧给我们带来不少好消息,和用户增长停滞相反的是,拼多多又盈利了。

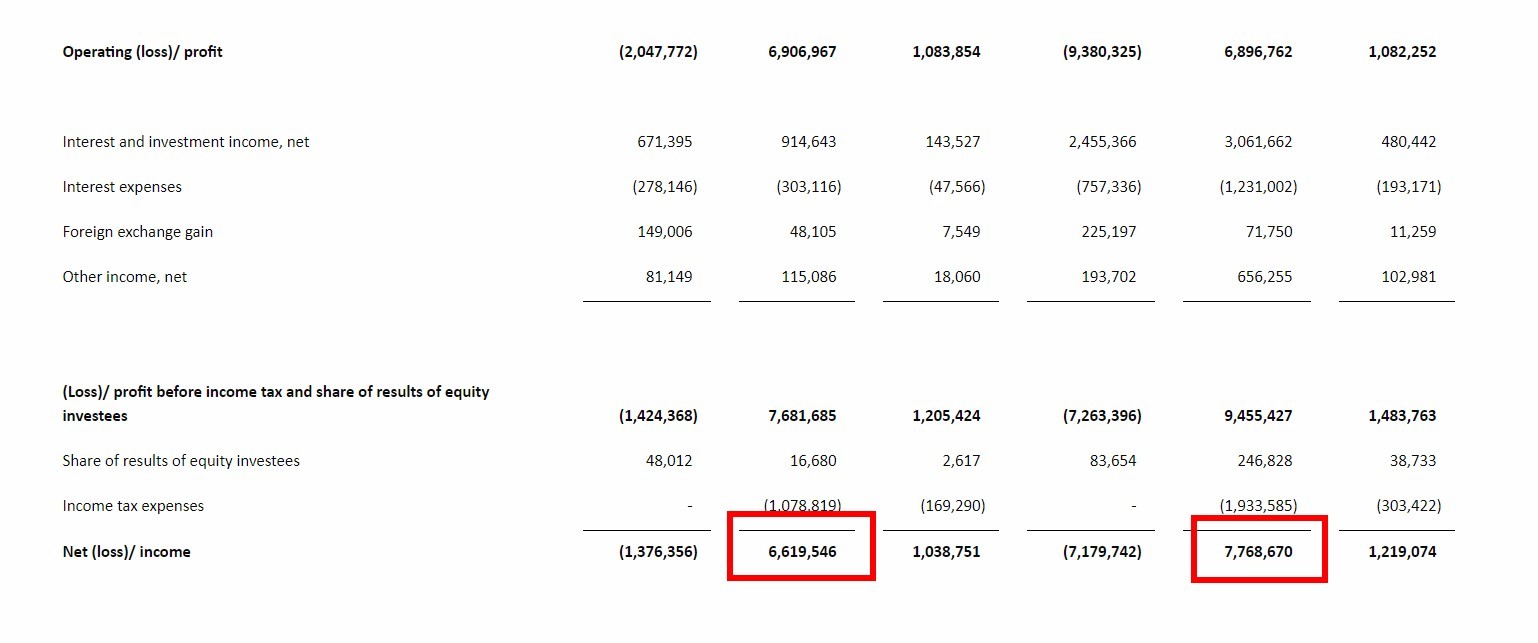

目前拼多多已经连续三个季度实现盈利。财报显示,第四季度,单季盈利达到66.195 亿元,相比去年同期13.764亿元的净亏损,可谓是实现了大逆转。并且该季度的毛利率已经达到惊人的76%。

此外,目前拼多多持有的现金、现金等价物和短期投资已经达到929亿人民币,相比去年同期的870亿元,拼多多的现金流状况进一步改善,稳居电商行业一线水平。

此外,目前拼多多持有的现金、现金等价物和短期投资已经达到929亿人民币,相比去年同期的870亿元,拼多多的现金流状况进一步改善,稳居电商行业一线水平。

好坏两个方面的消息都证明了一点,即拼多多已经彻底远离之前的超高速增长模式。单从财报数据来看,现在的拼多多更像是一家现金牛公司。

在陈磊治下,拼多多逐渐“从销售和营销向研发的战略转变。”按照之前的计划,第四季度66亿元的净利润,也将会持续投入到百亿农研计划中去,这一点被陈磊特意提及。

目前拼多多已经把2021年第二、三季度的营业利润全部投向了“百亿农研”项目,总额达到71.7亿元左右。

2. 拼多多躺平之所以会出现前文的两面数据,拼多多自有其内在原因。

据QuestMobile报告数据显示,截至2021年底,我国移动购物用户数已经达到11.12亿人,行业渗透率已经高达94.7%,用户天花板已经渐渐触顶。

在这种情况下,拼多多显然也意识到获客成本的高企以及效果的不对等,于是拼多多选择了缩减营销费用,同时进行裁员,降本增效。

财报显示,第四季度拼多多营销费用同比下降23%,仅为114亿,同时费用率也下滑到41.7%,环比减少5%。而营销的缩减,直接体现在了前文的用户数上。

可以说面对新增用户越来越难的局面,拼多多在第四季度暂时选择了“躺平”策略。也有一种可能,即第四季度为阿里双十一的主战场,拼多多选择暂避其锋。

新增用户不太乐观,于是拼多多的精力就放在了存量用户的维护上来,从结果来看依旧是喜忧参半。

喜的是整体订单数量增加,拼多多2021全年的GMV规模为2.4万亿元,同比增长约46%。同时全年总订单量同比增长59%至610亿单。

并且在用户数量微增的背景下,订单量的剧增意味着用户黏性的大幅提高,简单换算之后,2021年拼多多的人均下单频次达到70单,相比去年49单的人均数据,同比增长45%。

但是在用户黏性增强的背后,拼多多也陷入了低客单价的陷阱,结合前文数据,用户每单均价仅为40元,这个数据甚至低于美团外卖的45元客单价水平。

可以说,拼多多的百亿补贴上探策略,没有带来明显效果。同时实行接近一年的“二选一”反垄断政策,也并未给拼多多带来更多高端品牌以及高净值客户,反而让拼多多在性价比的道路上越走越远。

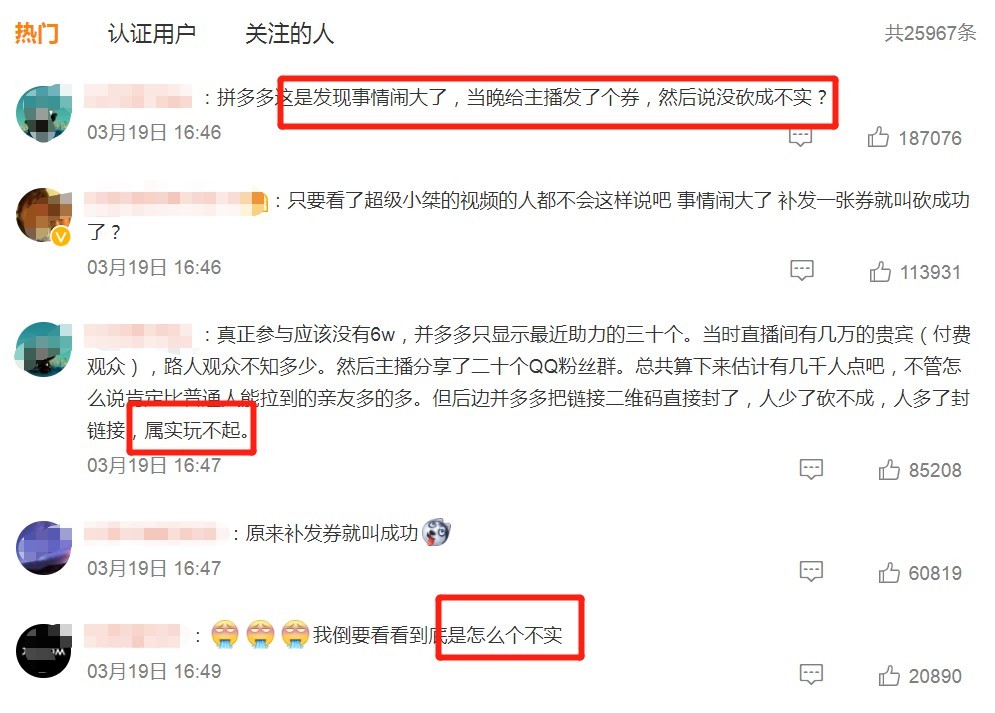

同时外界对拼多多的口碑也在渐渐降低,尤其是暴风眼中的“砍一刀”活动,从年初的两千刀事件,再到最近的六万人砍价事件,“砍一刀”活动的失效,不仅未给拼多多带来更多新增用户,反而进一步打击了拼多多的用户口碑。

所以在这个时节,拼多多选择关注存量用户,主动躺平,未必不是个明智之举。

3. 买菜留存,直播增新其实砍一刀策略的失效是意料之中的。

因为随着潜在用户数量见顶,主要针对新用户的砍一刀活动,必然越来越难成功。而这就造成了恶性循环:潜在新用户少——获客难——砍价更难——用户口碑降低——新用户更少——获客更难……

所以对于目前的拼多多来说,在砍一刀社交拼团模式失效之后,急需找到新的增长秘诀。

而结合拼多多现有的业务布局来看,突破口主要有二:多多买菜和多多视频。

作为社区团购业务中的佼佼者,多多买菜依靠着这家全国最大的农产品上行电商平台,在社区团购赛道中强势占据第一梯队。

商务部数据显示,2021年我国农村网络零售额达到2.05万亿,其中农产品网络零售额达到4221亿元。而拼多多2020年的农业品类GMV就已达到2700亿。

农业供应链是拼多多的强项,而高频次的社区买菜业务则可以显著增加用户黏性,对于存量用户的留存来说,是一个重要举措。

上述拼多多人均下单频次的数据增长,背后少不了多多买菜的助力。同类型的淘菜菜业务,也帮助大淘系实现了类似的效果,数据显示,同时使用过淘宝、淘特、淘菜菜的用户,年均购买天数达到只使用淘宝的用户的1.8倍。

目前来看,社区团购业务还没能探索出成熟的盈利路线,各个巨头也都在进行裁员收缩,但目前还未收到多多买菜的负面消息,或许多多买菜将在此次大洗牌中脱颖而出。

在提高存量用户粘性方面有多多买菜助力,那么多多视频就将肩负起提升用户数量的重担了。

早在2019年11月,拼多多就开始内测“多多直播”业务。但当时拼多多对直播的定位是“运营工具”,入口藏得很深。到了2022年,直播业务终于迎来转机。目前拼多多的直播电商已经升级为首页底部一级入口。

打开多多视频能够发现,拼多多采用的仍然是现金补贴、流量倾斜的运营模式,而拼多多已经开始在大力招募优质创作者,计划通过优质内容,吸引用户注意力。

但在这一领域,拼多多将要直面抖快两位玩家,想要从他们手中抢走流量不太现实,但是如果结合拼多多的优势,走差异化直播路线,或许还有机会。

目前的直播电商正处于头部主播隐退、腰部主播和品牌自播渐渐上位的转型期,这给多多视频的发展提供了机会。

总的来说,收缩躺平的拼多多在营收数据方面获得了巨大成功,但在瞬息万变的电商竞争市场,躺平注定只是一时的权益之计,如何实现新的增长,探索社交电商第二增长曲线,是摆在拼多多面前的难题。

目前,拼多多以及积攒了三个季度的力量,新的一季,拼多多会如何再次爆发,值得我们期待。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn