快狗打车赴港上市 菜鸟淘宝为股东

4月24日消息,据港交所文件,线上同城物流平台快狗打车于4月24日向港交所提交上市申请书。中金、瑞银、交银国际、农银国际为联席保荐人。

目前,快狗打车在亚洲五个国家及地区(即中国内地、香港、新加坡、韩国及印度)的340多个城市开展业务。在线上同城物流领域,该公司拥有并经营两个品牌:中国内地的快狗打车和亚洲其他国家和地区的GOGOX。

根据弗若斯特沙利文的资料,按2021年交易总额计,快狗打车是中国内地第三大线上同城物流平台,市场份额为3.2%(排名于市场份额为52.8%及5.5%的参与者之后),在香港的市场份额为50.9%。根据同一资料来源,按2021年交易总额计,中国内地和香港合计约占亚洲线上同城物流市场的71%。

公开信息显示,快狗打车已被不少公司和机构投资,包括菜鸟网络、58同城等。招股书显示,截至IPO前,快狗打车最大股东为58到家,持股比例达50.51%。GoGoVan Cayman(林凯源等股东持股)持股17.58%,淘宝中国持股12.92%,菜鸟持股2.84%。

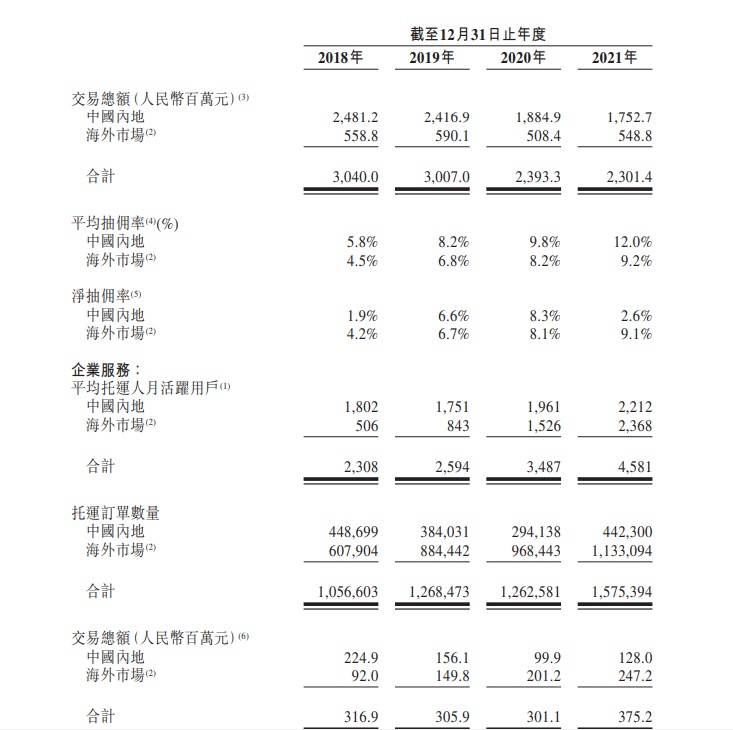

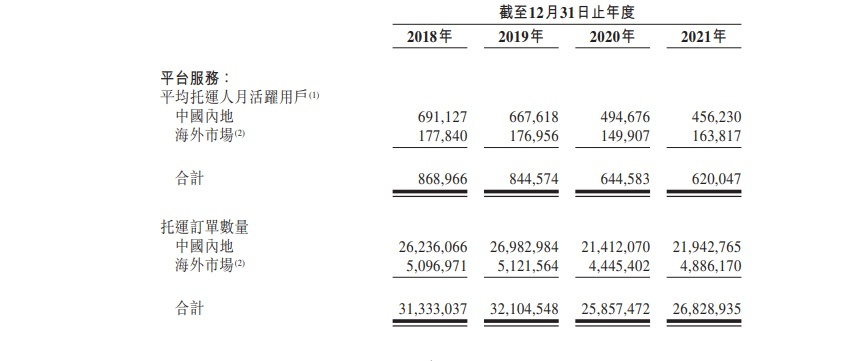

上市申请书显示,快狗打车已建立由数百万托运人及司机组成的充满活力的生态系统。截至2018年、2019年、2020年及2021年12月31日,其分别有约14.5百万名、19.8百万名、24.0百万名及27.6百万名注册托运人以及1.3百万名、3.0百万名、4.2百万名及5.2百万名注册司机。2018年、2019年及2020年以及2021年,分别有32.4百万份、33.4百万份、27.1百万份及28.4百万份托运订单在该公司的平台上完成,产生的交易总额分别为人民币3,356.9百万元、人民币3,313.0百万元、人民币2,694.4百万元及人民币2,676.7百万元。

上市申请书显示,快狗打车已建立由数百万托运人及司机组成的充满活力的生态系统。截至2018年、2019年、2020年及2021年12月31日,其分别有约14.5百万名、19.8百万名、24.0百万名及27.6百万名注册托运人以及1.3百万名、3.0百万名、4.2百万名及5.2百万名注册司机。2018年、2019年及2020年以及2021年,分别有32.4百万份、33.4百万份、27.1百万份及28.4百万份托运订单在该公司的平台上完成,产生的交易总额分别为人民币3,356.9百万元、人民币3,313.0百万元、人民币2,694.4百万元及人民币2,676.7百万元。

快狗打车表示:平台上所有通过交付货运及货物完成托运订单的司机基本上都不是我们的员工,且该类司机使用的大部分车辆并非归我们所有。该公司通常并无雇佣司机作为其员工,亦无拥有司机交付货运及货物所使用的车辆。截至2021年12月31日,在新加坡,快狗打车已雇佣两名司机并租用十二辆车以为企业客户提供物流服务。

托运订单交易总额自2020年的人民币2,694.4百万元略降至2021年的人民币2,676.6百万元,主要由于2021年其中国内地平台服务的交易总额减少(与2020年相比),该减少主要是由于中国内地线上同城物流市场竞争加剧。北京、上海及成都等若干城市(为快狗打车的主要区域市场,通常贡献交易总额相对较高的订单)的竞争加剧,导致在2021年5月至12月期间,公司中国内地平台服务的平均托运人月活跃用户数量、托运订单数量及交易总额均有所下降。

2021年5月至12月期间,公司服务中国内地的平均托运人月活跃用户数量为488,973名,而2020年同期为559,246名。2021年5月至12月期间,公司服务中国内地的月平均托运订单数量为1,990,130个,而2020年同期为2,132,323个。2021年5月至12月期间,平台服务中国内地的月平均交易总额为人民币155.4百万元,而2020年同期为人民币187.0百万元。

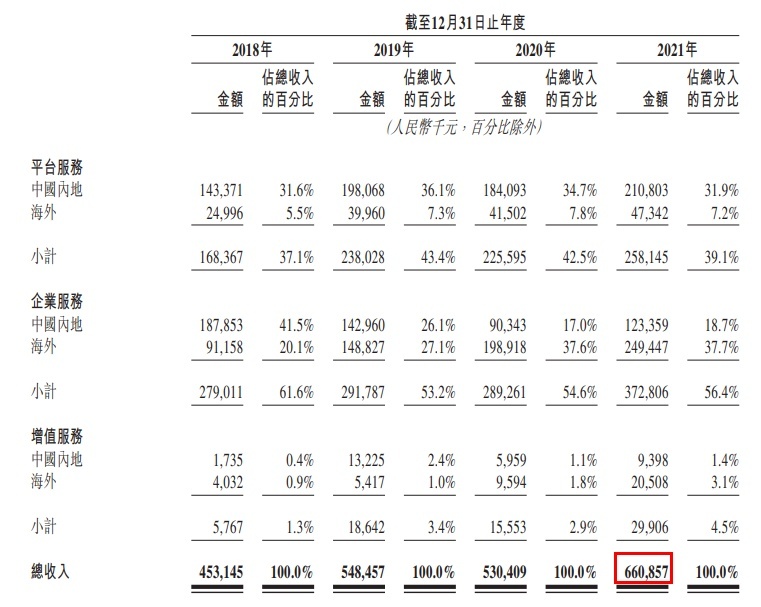

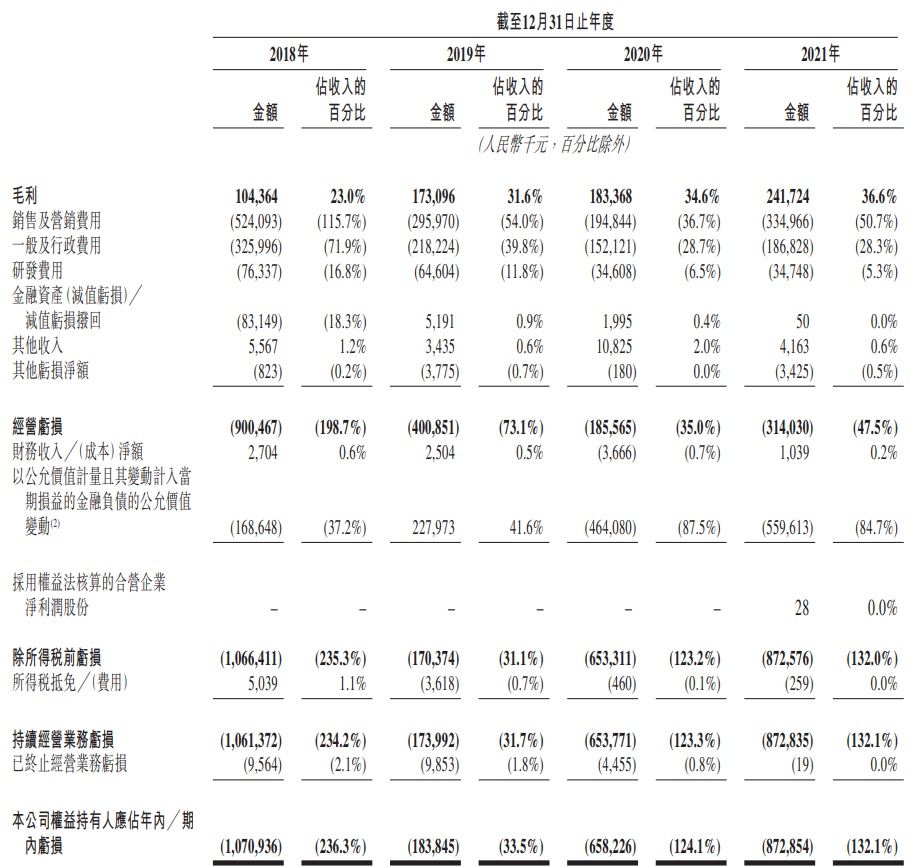

财务方面,2018年、2019年、2020年及2021年,快狗打车的收入分别为人民币453.1百万元、人民币548.5百万元、人民币530.4百万元及人民币660.9百万元。2018年、2019年、2020年及2021年,其毛利分别为人民币104.4百万元、人民币173.1百万元、人民币183.4百万元及人民币241.7百万元,同期毛利率分别为23.0%、31.6%、34.6%及36.6%。

2018年、2019年、2020年及2021年,该公司的亏损净额分别为人民币1,070.9百万元、人民币183.8百万元、人民币658.2百万元及人民币872.9百万元。

2018年、2019年、2020年及2021年,该公司的经调整亏损净额(非《国际财务报告準则》计量)分别为人民币784.0百万元、人民币396.9百万元、人民币185.4百万元及人民币311.1百万元。经调整未扣除利息、税项、折旧及摊销的盈利(非《国际财务报告準则》计量)分别为负人民币762.5百万元、负人民币359.8百万元、负人民币147.3百万元及负人民币282.4百万元。

业绩记录期内,公司中国内地及海外市场平台服务的平均抽佣率一直呈上升趋势,表明其定价能力增强。中国内地平台服务的净抽佣率由2018年至2020年的增长与快狗打车平均抽佣率的增长一致。2021年,中国内地平台服务的净抽佣率降至2.6%,而2020年为8.3%,主要由于公司为平台服务的交易用户提供的奖励大幅增加,反映更激进的增长战略及中国内地线上同城物流市场的激烈竞争。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn