贴牌真相曝光后,南极人的生意不好做了

作为曾经的国内保暖内衣第一品牌,南极人在本世纪初的国内市场可谓叱咤风云。但是到了2008年以后,南极人不仅卖掉了自己的工厂,还转型电商,做起了“品牌授权”生意。

转型之初的南极电商,凭借着轻资产的商业模式,向合作工厂和经销商收取品牌综合服务费,一直维持着极高的盈利水平。可谓是赚得盆满钵满。

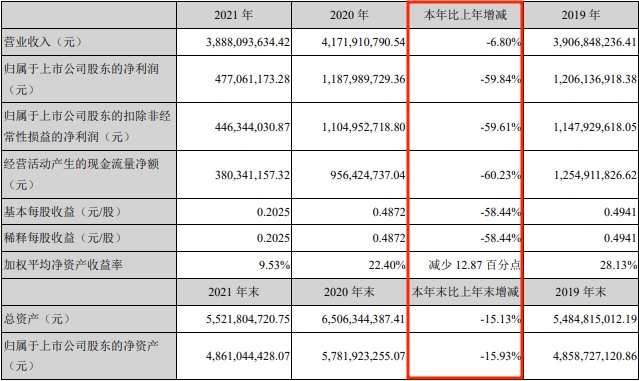

然而从其2021年的年报来看,它的生意已经越来越不好做了。这一年里,南极电商的各项财务指标均为负增长。归属于上市公司股东的净利润更是减少近六成。

(截自南极电商2021年报)

究其原因,是南极电商最主要的利润来源“品牌综合服务业务”,其营收和毛利率都在大幅减少。随着主要品牌授权范围的逐步饱和,想从中盈利变得越来越困难。而南极电商的解决方法也很简单粗暴,那就是收购更多品牌。

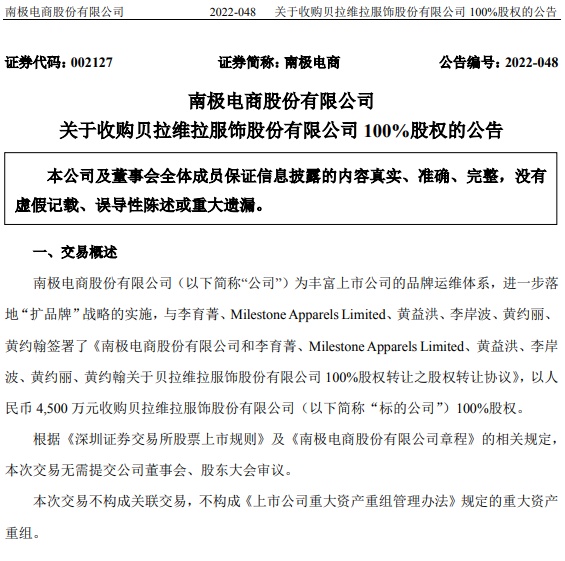

8月18日,南极电商发布公告称,拟以4500万元收购贝拉维拉服饰股份有限公司100%的股权。

(截自南极电商公告)

贝拉维拉成立于1996年,比南极人的诞生时间还要早两年。二十多年来,贝拉维拉一直主打女装品牌,价格定位中端,在市场上有着一定的知名度。但是据悉,贝拉维拉今年上半年的总营收只有7.65万元,远不足以填补45.64万元的净亏损。可以说其已经走到了穷途末路的地步。

南极电商之所以选择收购,主要还是看上了其品牌知名度。公告中,南极电商表示“本次收购事项符合公司的业务发展战略,能够较好地丰富公司的品牌体系,有利于充分发挥公司的品牌运维能力,进一步拓宽公司的产品层次、提升公司的品牌形象”。

因而与其说南极电商买了家公司,不如说是买了个品牌。

更早之前,今年2月,南极人还花了1.8亿收购百家好(上海)时装有限公司 100%股权。同时用 3.3 亿元人民币收购了TBH GLOBAL CO., LTD持有的部分商标,包括BASIC HOUSE、Mind Bridge、JUCY JUDY 等商标共计78件。

截至8月,南极电商已受让取得上述全部商标。

如今,南极电商旗下的主要收入来源是南极人、卡帝乐鳄鱼和精品泰迪三个品牌的销售。后两者同样是花费6亿元、5000万元拿下的商标。

虽然南极电商的商业模式被证明是可行的,但是大量收购品牌的弊端也很明显,那就是尾大难调,实际管理起来会随着品牌和授权的增多越来越难。比如自从南极人开始授权商标以后,新闻上曝出南极人产品质量不合格的新闻就屡见不鲜。

从2015年至2021年,国家市场监管总局官网上每年抽检不合格产品名单里,总会有南极人的身影。而且随着媒体对于南极人贴牌模式的曝光越来越多,消费者的信任度也进一步减弱。

因而在原有的商业模式之下,南极电商也开始考虑质量问题,以及寻找新的增长点。

2.卖服务比卖吊牌更赚钱南极电商之所以能被称为“电商”,主要就是因为它还销售互联网相关的服务。

在收购品牌、授权品牌之后,南极电商赚的不仅仅是授权费和吊牌分成,还有营销费用。2016年,南极电商斥9.56亿元巨资收购了移动互联网营销公司“时间互联”。该公司能为广告主提供营销策略制定、创意策划与素材制作、媒体资源整合等各类营销服务。

买下南极电商品牌授权的工厂或进销商,其销售时必然要做营销推广。而这一部分的服务,也由南极电商来提供。这就是其“品牌综合服务业务”的主要构成。

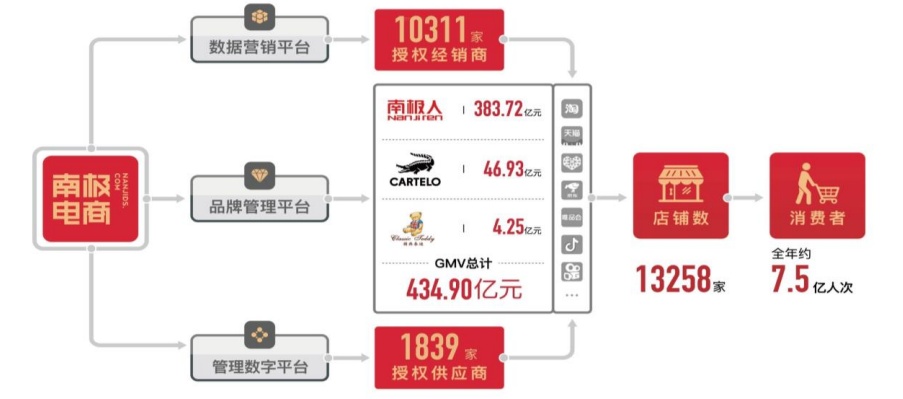

(截自南极电商2021年报)

据南极电商2021年年报显示,截至当年年底,其授权供应商总数为1,839家,授权经销商总数为10,311家,授权店铺13,258家。如此庞大的授权范围,南极电商从中获取的利润可想而知。

此外,南极电商对收购企业的挑选标准也有着明显变化。早期的南极人,主要收购国内有名气但式微的品牌。但如今,其收购的BASIC HOUSE、Mind Bridge、JUCY JUDY等品牌,都是有一定国际影响力的韩系品牌,定位偏向中高端。

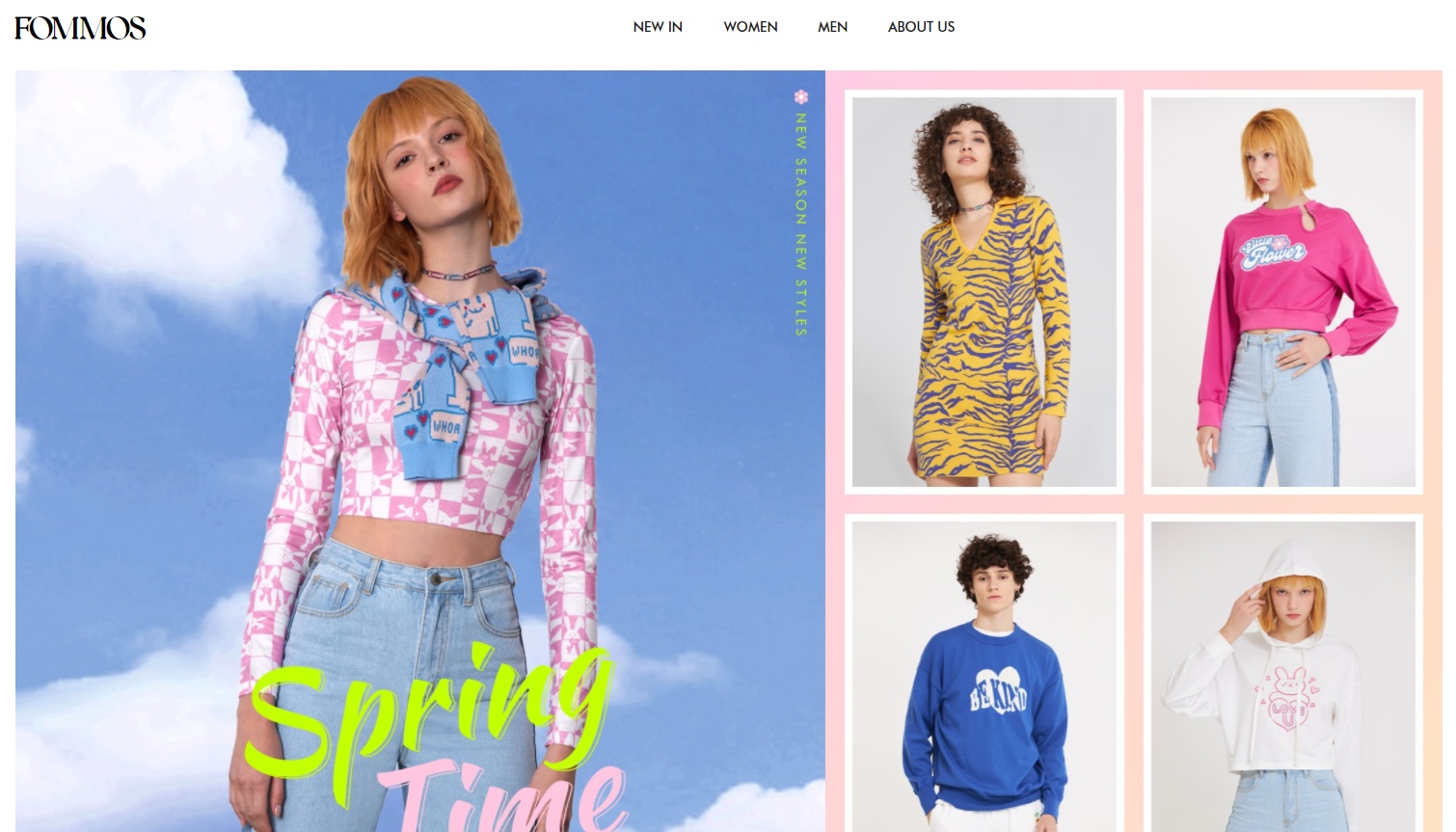

一方面,南极电商可能是为跨境电商业务做铺垫。去年下半年,南极电商推出了跨境电商平台Fommos。该平台的主要模式就是整合服装工厂、打造供应链,向海外出售低价服装。对标的是Shein。

(截自FOMMOS官网)

另一方面,南极电商也想提高自身的品牌定位。过去的很长时间里,“南极人”几乎已经跟便宜货的形象绑定在了一起。如果能突破消费者的这一印象,必然会对公司的盈利能力产生很大帮助。

只不过,南极人长期的贴牌模式,已经让其逐渐失去了消费者的信任。未来想要逆转这一局面绝非易事。

在宣布收购百家好时,南极电商的公告提到:“公司在研发、生产、质量管理上存在一定的短板,而百家好在研发、生产、质量管理上有较强的优势,能较好的补充公司这些方面的短板,为公司未来产销研一体管控做更充分的准备”。

就目前而言,南极电商是没有生产业务的。从其2021年年报中可以看到,它的营业成本中并无生产成本这一项。至于研发费用,虽然有360万元,但已同比下降20%,且仅占其38.88亿营收的0.09%。

收购百家好以后,一定程度上能够弥补这些不足,或许也会是南极电商回归产销研一体模式的契机。不过就目前而言,南极电商是否有可能回归重资产模式,还得看其电商渠道的表现情况。

3.过去吃香的品牌,现在不一定了年报中,南极电商在解释业绩下滑时指出,净利润的大幅下跌主要是因为“传统搜索渠道客户收入产生较大幅度下滑”。

所谓的传统搜索渠道,指的就是阿里和唯品会。2021年,南极电商在阿里平台GMV为197.75亿元,占比45.47%,同比减少13.25%;在唯品会GMV14.56亿元,占比3.35%,同比减少34.43%。

而其最大的增长点则是在拼多多,GMV137.26亿元,占比31.56%,同比增长55.96%。从这个趋势就能明显看出,南极电商旗下品牌的定位正在进一步跌落至下沉市场。

造成如此局面的,一方面是南极电商自身盲目扩张的结果,另一方面则是环境的变化。

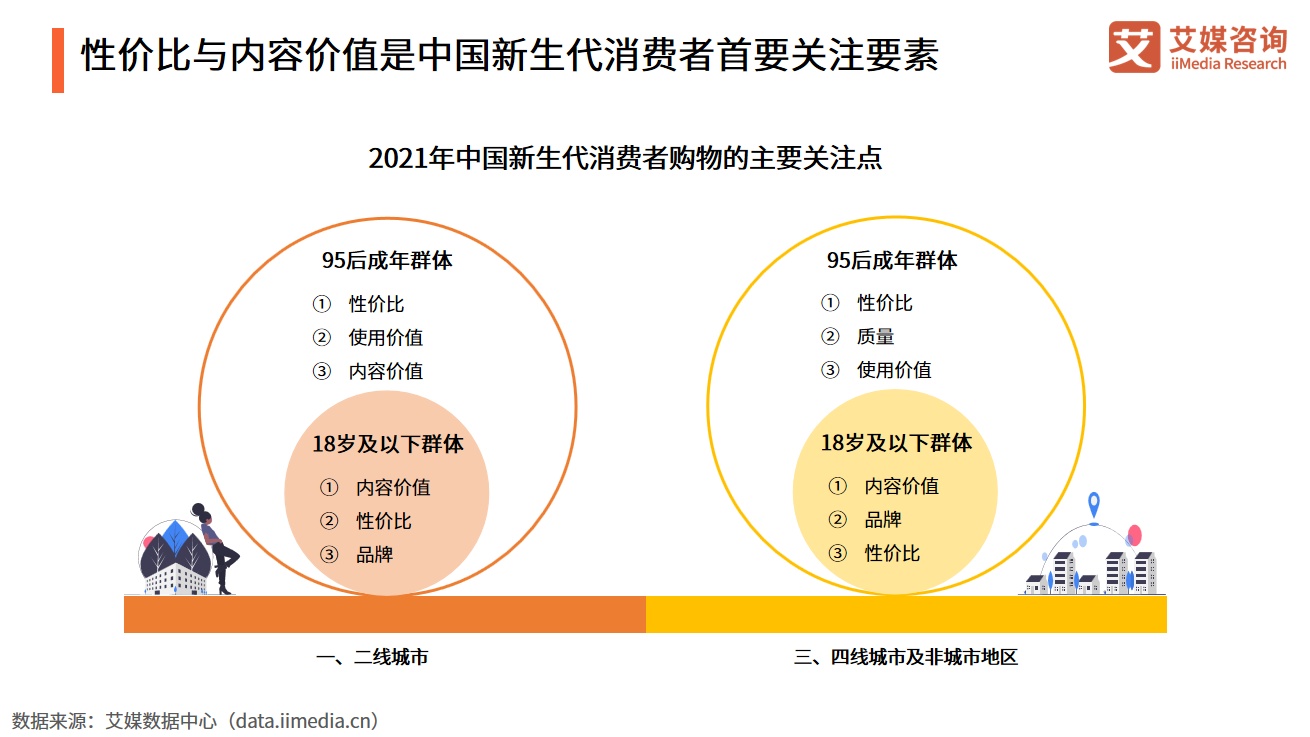

艾媒咨询发布的《2021年中国新消费发展趋势研究报告》显示,新消费趋势之下,主力消费者的品牌观念正在进一步弱化。消费者开始更加关注性价比和内容价值。

(图片来源:艾媒咨询)

如今淘宝、抖音、快手等电商平台都在扶持新品牌的成长,这很大程度上导致传统品牌的优势减弱。虽然国货翻红事件在近两年频繁发生,但消费者真正关注的点无非两个:“蜂花”“雪莲”等品牌的极致性价比、“鸿星尔克”“白象”等的企业形象。而南极人的质量屡受诟病,“贴牌”生意也有损品牌形象。

此外,南极电商当初之所以能从2008年的金融危机中脱颖而出,成功转型。主要靠的是帮助弱知名度品牌有机会进入更广阔的市场,从而实现双赢结局。

而如今,各电商平台亲自扶持新品牌,能给品牌自身带来的曝光量远高于依附南极人的结果。直播电商的兴起,又让一众小品牌找到了更加高效的营销方式。头部直播间的一次曝光,甚至可能完成品牌过去一年的销量。

无法否认,南极电商的商业模式确实创造了一个传奇,以至于此后的花花公子、恒源祥,乃至仁和、同仁堂等药企都纷纷效仿。但是在新一轮的电商浪潮之下,贴牌生意已经很难继续“吃老本”。如今的消费者们,看的不是品牌的过去,而是品牌的现在。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn