阿里巴巴让申通起飞,年单量打破纪录

2022年,快递行业不易。

近日,国家邮政局公布数据显示,2022年快递业务量累计完成1105.8亿件,同比增长2.1%,全年业务量增速创下近十年的新低。

值得一提的是,此前市占率一再下降的申通却在这一年迎来了绝地反击。

数据显示,在2022年,申通快递累计完成业务量129.48亿件,同比增长16.9%。

也就是说,去年申通的业务量增速为整个行业增速的8倍。

除此之外,这一年申通的盈利由负转正,全年营收达326.13亿元,同比增长32.61%,收入增速也领先于其他快递企业。

不过,不得不注意的是,自2015年被圆通夺去老大地位后,申通的市场占有率便一路下滑,2017年更是跌到了9.73%,要知道2011年,申通的市场份额可是高达20.4%。

除了市占率下滑,申通的亏损也在加剧。2021年,申通净利润全年共亏损9.09亿元,同比下降2603.16%。

下滑的市占率和欠佳的经营业绩,都在告诉我们,如今的申通已不再是当年的申通,这位“快递一哥”真的没落了。

值得一提的是,截至去年8月,申通的市占率回升至13%,是近五年来最好的表现,从整个2022年的表现来看,申通似乎在重新崛起。

而这一切其实离不开阿里的助力。2019年3月,阿里巴巴入股申通,被视为申通复兴的关键所在。

自那以后,申通进行了多次大型的组织架构调整,先是陈德军辞任申通快递总经理,后是阿里派入王文彬、韩永彦等职业经理人进入申通管理层。

从业绩上来看,2019年到2021年,申通快递业务量分别为73.71亿件、88.18亿件、110.76亿件,市占率分别为11.6%、10.6%、10.23%。

可以说,在阿里的帮助下,申通算是保住了基本盘。

去年12月月末,申通为了进一步提高市占率,其与阿里网络签署了《购股权延期协议》,未来申通和阿里将延续战略合作,共同打造优质的物流生态。

此外,1月28日,申通快递总裁王文彬在2023年第一季度管理者大会上也表示,今年申通要回归“用心成就你我”的初心再出发,进一步提升口碑和利润。

目前,申通已经把2023年确定为“用心服务年”,全力聚焦服务和口碑的提升。

换句话说,2023年,申通必须拒绝躺平,持续进步,才有可能再上一层楼。

众所周知,通达系快递企业一致采取加盟模式,揽收和派件均由加盟商完成,中间转运为自营。

在前几年,通达系依靠加盟模式不断扩张,抢占了巨大多数市场份额,但近几年加盟制的快递企业的短板开始逐渐暴露。

由于加盟模式下,“三通一达”缺乏经营自主权,网点管理难度高,经常出现服务质量参差不齐的情况。

2018年第三季度,消费者对快递企业整体有效申诉处理结果满意率为98.7%,其中,圆通、韵达分别为99.5%与99.1%,仅申通却只是和平均线保持一致,仅为98.7%。

利润方面,有数据显示,国内快递加盟商的利润率普遍不超过5%,许多快递加盟商都处于亏本状态。

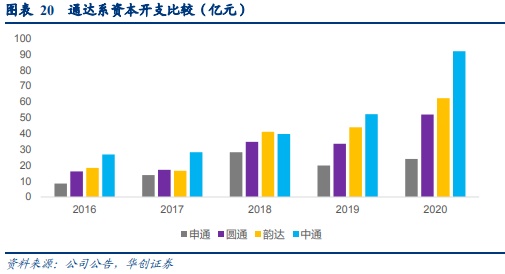

另外,从资本开支角度看,2016年中通的资本开支金额为27亿元,韵达为18亿元,圆通为16亿元,而申通仅8.5亿元,哪怕是2020年,申通的资本开支在业内也处于落后水平。

(图源:有料财经)

很明显,申通长期以低成本的加盟模式进行扩张,对转运中心的投入不足,这也是其市占率屡屡下降的重要原因。

成也萧何,败也萧何,申通之所以掉队,其核心原因无非就是过分依赖加盟模式。

在这种情况下,为了提高服务水平和盈利能力,申通开始强化直营能力。

2018年到2020年,申通共收购22个快递转运中心。

去年年初,申通正式启动了按照进出港件量、服务半径、服务网点数等划分网点,实现包干到区、包产到户的网格化服务项目,并预计在2024年实现网格化主动服务的网点覆盖率达到99%。

可以看出,申通目前采取的是具有自身特色的“类直营”加盟制模式,这种模式下,总部与网点虽然是加盟关系,但本质上却是一家人。

圆通方面,其打造的是“非直营的直营体系”,同样也是“类直营”改革。

2016年初,圆通自营枢纽转运中心达到60个,2018年年底增至67个,转运中心多以自营为主。

2018年开始,圆通便逐步将加盟商细化,一边加强精细化管理,一边加大对自动化设备和车辆等基础设施的投入。

此外,2022年上半年,韵达已经全国设立了77个枢纽转运中心,自营比例为100%,目前韵达的服务网络已覆盖全国31个省、自治区和直辖市。

从申通、圆通和韵达的布局中,不难看出,他们的转型主要是围绕转运中心和网点,深化服务和管理。

除了通达系,菜鸟物流此前推出的专注于提供优质的区域性、本地化配送服务的服务品牌——丹鸟,也是为了弱化菜鸟系统内加盟制快递企业的缺点。

不过,在物流设施的建设上,直营模式下的顺丰,把主打加盟模式的快递企业远远甩在了后面。

截至2021年,顺丰一共有368个分拨中心,其中10个枢纽级中转场,39个航空、铁路站点,147个片区中转场,172个集散点。

目前看来,“三通一达”要想得到发展,仍需从模式的变革下手。

毕竟从申通这个反例中,也能看出如果快递企业完全依赖加盟制,盈利能力和竞争能力必然会不断下降。

总之,不管是申通是跌落还是复苏,都说明了加盟模式存在很大的弊端。

俗话说,水能载舟,亦能覆舟。

在快递行业发展初期,加盟模式让“三通一达”抢占了绝大部分的市场份额。

但现如今,快递行业的竞争已经进入了下半场,这种加盟模式下并不能适应未来发展,这种情况下,也许将两者相融才是最好的选择。

以顺丰为例,2018年,顺丰控股收购广东新邦物流后,双方成立独立品牌顺心捷达,并开启招商加盟。

2020年8月,成立仅两年的顺心捷达,网点已突破10000家,网络覆盖超2500个市县(区)。

不仅如此,顺心捷达的加盟模式,让顺丰由重投入的直营模式转向了轻资产、重管理和重服务这样“轻重并举”的经营模式,也成功为顺丰实现持续性盈利打下基础。

1月19日,顺丰发布经营数据显示,去年12月,顺丰实现营收246.46亿元。其中,速运业务营收183.58亿元,同比增长19.10%;业务量达11.56亿件,同比增长23.24%,创出年度新高。

除了在营收、业务量上取得突破外,顺丰的市占率在当月更达到了11.15%,再创新高。

这些数据也间接说明了,将直营和加盟模式融合起来,是具有可行性的。

值得注意的是,京东在2022年2月,推出一张加盟型快递网络,名为众邮快递,也是京喜快递的前身。

截至2020年,众邮快递拥有超过1500条干线运输、180个全国分拨中心和10000个自营网点,发展相当迅猛。

整体来讲,直营模式和加盟模式“齐头并进”,似乎已经成为快递行业的新趋势,2023年,新型快递模式的斗争可能会相当激烈。

总之,快递江湖的厮杀还在继续。未来各快递企业如何守住原有市场份额,并探索出最适合自身发展的模式,仍是他们必须直面的一大考验。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn