美银证券予京东目标价220港元 评级买入

5月15日消息,美银证券发表报告,指京东-SW首季销售额同比增长1%,符合市场预期。受惠京东零售利润率高于预期,首季非美国通用会计准则下的净利润为76亿元人民币,较预期高出41%。至于第二季方面,报告引述管理指指4月商品成交额势头比首季有所改善,特别是在第三方市场和家电领域;由于第三方业务速度加快和产品优化的持续影响,商品成交金额增速可能超过收入增速,差幅达中至高单位数;以及由于京东零售之外业务亏损减少,集团non-GAAP净利润率将同比扩大。

整体2023财年,公司认为消费者情绪需时恢复,预计在下半年会有温和复苏。该行假设京东零售收入持平下,预计2023财年第二季的收入将同比增长4%。该行亦将今明两年收入预测分别降4%和7%,并将集团非美国通用会计准则下的净利润率预测调整为3.2%和3.2%,之前预测为2.9%和3.2%。港股目标价由267港元降至220港元,维持“买入”评级。

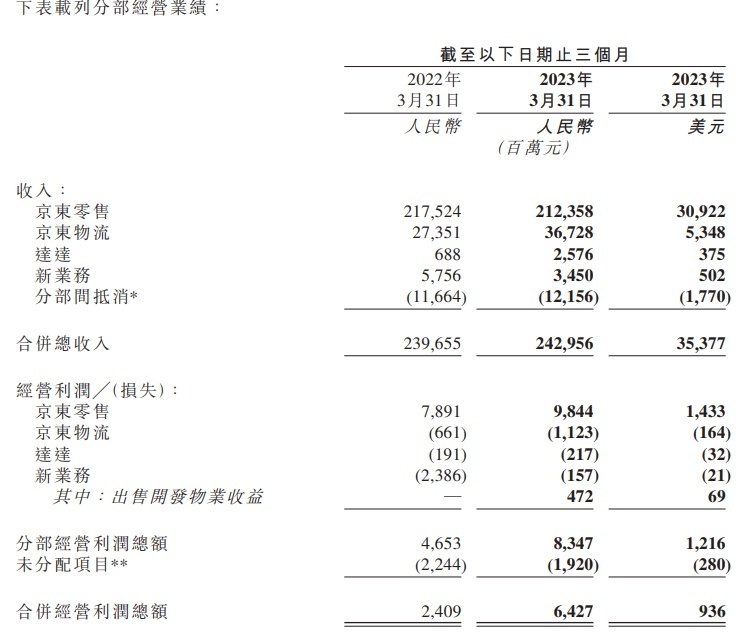

京东集团近日发布2023年第一季度业绩报告。报告期内,京东集团收入为人民币2,430亿元,较2022年第一季度增加1.4%;服务收入为人民币474亿元,较2022年第一季度增加34.5%。京东零售不含未分配项目的经营利润率为4.6%,2022年第一季度为3.6%。

2023年第一季度,京东集团经营利润为人民币64亿元,去年同期为人民币24亿元;非美国通用会计准则下经营利润为人民币79亿元,去年同期为人民币47亿元。2023年第一季度归属于公司普通股股东的净利润为人民币63亿元,去年同期为净损失人民币30亿元。2023年第一季度非美国通用会计准则下归属于本公司普通股股东的净利润为人民币76亿元,去年同期为人民币40亿元。

截自京东集团2023年第一季度业绩公告

2023年第一季度每股美国存托股摊薄收益为人民币3.93元,2022年第一季度每股美国存托股摊薄损失为人民币1.92元。2023年第一季度非美国通用会计准则下每股美国存托股摊薄收益为人民币4.76元,去年同期为人民币2.53元。

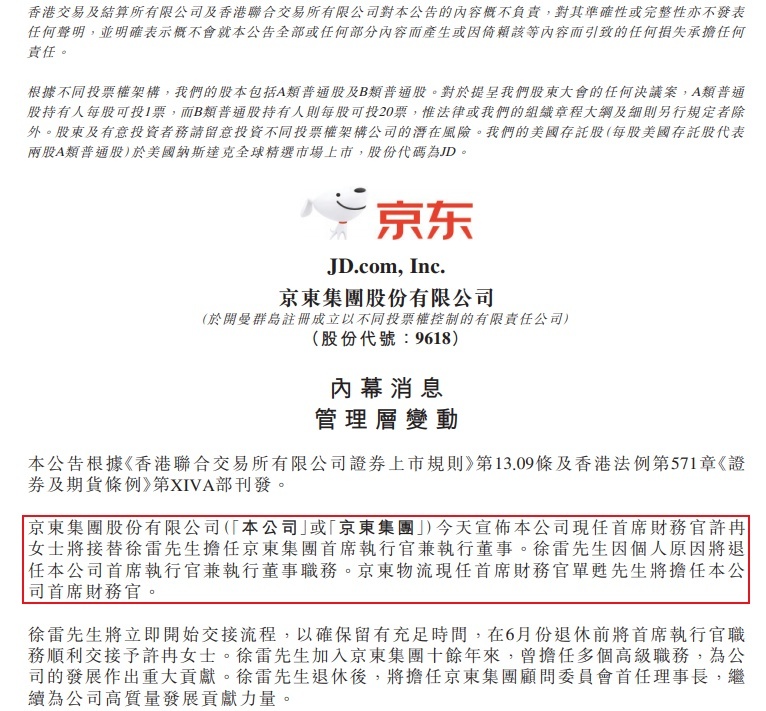

与此同时,京东集团宣布,公司现任首席财务官许冉将接替徐雷担任京东集团首席执行官兼执行董事。徐雷因个人原因将退任本公司首席执行官兼执行董事职务。

徐雷将立即开始交接流程,以确保留有充足时间,在6月份退休前将首席执行官职务顺利交接予许冉。徐雷加入京东集团十余年来,曾担任多个高级职务,为公司的发展作出重大贡献。徐雷退休后,将担任京东集团顾问委员会首任理事长,继续为公司高质量发展贡献力量。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn