阿里2023财年Q4营收2082亿元 张勇等高管解读财报

5月19日消息,阿里日前发布2023财年第四季度财报:营收为2082亿元,同比增长2%;Non-GAAP净利润为273.75亿元,同比增长38%。财报显示,云智能集团将从阿里巴巴集团完全分拆独立走向上市,计划于12个月内完成上市;同时,菜鸟、盒马启动上市计划;阿里国际数字商业集团启动外部融资;六大业务集团正式成立董事会。

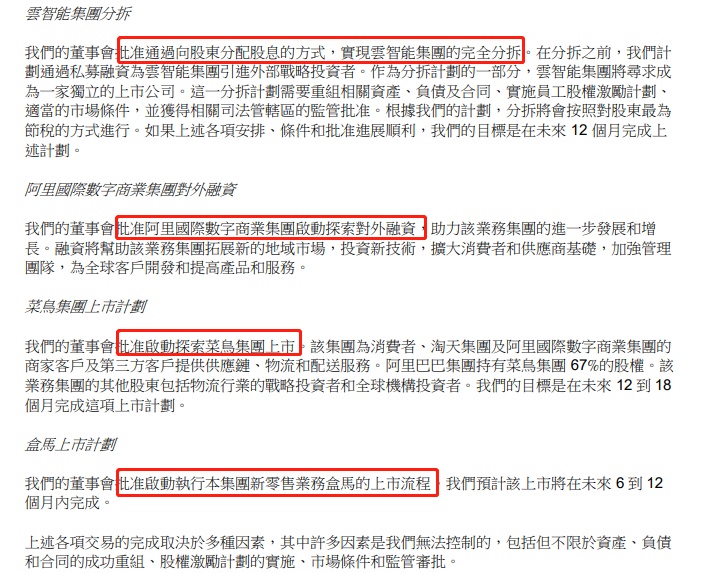

截自阿里巴巴2023年三月底止季度及2023财务年度业绩公告

财报发布后,阿里巴巴集团董事局主席、CEO张勇,执行副董事长蔡崇信,CFO徐宏,淘天集团CEO戴珊,以及阿里国际数字商业集团CEO蒋凡出席了随后召开的电话会议,对财报进行了解读,并回答了分析师提问。

以下即为本次电话会议分析师问答环节主要内容:

高盛分析师Ronald Keung:张勇和徐宏在此前提到,公司在重组之后,未来淘宝和天猫无需再向子公司分配部分利润,因为子公司都将自负盈亏,徐宏刚才也讲到三年的投资计划,随着子公司有效融资能力的提升,以及淘菜菜和淘特等业务的亏损一直在收窄 ,公司会否为了推动客户管理收入(CMR)回到此前增速,而加大投入?公司主要的工作重点是什么?追求销售额的最大化增长,还是会维持往年比较平衡的战略?公司如何保持市场领先地位?是否会主要聚焦销售额增长?

戴珊:我们一直坚信以终为始,所有中短期的投入方向和力度取决于长期我们要去往哪里,而现在全球经济环境充满极高的不确定性,科技创新和发展日新月异,作为经营者,需要在大周期下有更长远的规划。

如我之前讲到,未来的3~5年,淘宝一定是坚持用户为先,生态繁荣和科技驱动,从交易走向消费,从消费走向生活。在互联网电商领域,用户和商家规模都是第一阵地,但是竞争非常激烈和残酷,因此未来一两年的投入方向和力度反而是非常明确的,那就是坚持投入用户需求拓展、用户体验优化、用户规模增长和用户时长增加的方向中,我们将全力加大对用户增长和生态繁荣的投入。

在我的教育理念中,营收转化率更偏向是一个平台经营的健康度指标,是用来衡量商家,既包括货品售卖的商家,也包括内容创作者,对我们平台的信心指数和认可度。至于CMR,则是用户规模,商家规模及信心指数交互以后的结果,所以我们更希望更多的用户来,也会吸引更多的商家进来,未来,主要是通过用户和商家规模的增长,以及技术进步,来驱动平台营收的长期增长。

花旗银行分析师Alicia Yap:我有一个关于公司云业务的问题,阿里云采取了比较积极主动的大幅降价策略,请问管理层这个决定最终会获得怎样的结果?到目前为止,客户反馈大概是怎样的?从长远角度来看,阿里云在中国基础设施服务(IaaS)市场能否保持领先的份额吗?还是说这个格局会有一些变动,有更多竞争对手的进入?阿里巴巴能否在三个领域——也就是IaaS,软件服务(SaaS)和平台服务(PaaS)——再加人工智能模型的解决方案领域维持市场领先地位?长远来看,阿里云的营业利润能够稳定在什么样的水平?

张勇:公司最近的价格策略引起了市场很大的关注,其实也获得客户很好的反响。我想我们在价格策略方面的主动调整,还是基于一个目标,就是让算力更普惠,让更多的中小企业,特别是开发者更好地使用云计算,降低使用的门槛。基于这个出发点,可以看到我们增加了对于中小企业的覆盖,获得了更多开发者和大学生的使用,都有很多的帮助,不仅是在发展行业客户、重点客户、大客户方面,而且对于客户基础的培养,都有长期的帮助。

第二,这个价格政策的制定,是基于我们云计算,特别是公有云的规模效应特点来制定的。在整个云计算领域,阿里云毫无疑问是一个领先的企业,作为市场领头羊,我们需要充分发挥技术优势,把技术红利所带来的成本降低,更好地回馈给客户,这个是我们既定的一个经营策略,这次的价格调整也是基于这样的一个考虑。同时也把我们在技术方面的努力,最终转化为客户价值,能够为客户提供现实的感受。

对于你讲的第二个问题,其实今天阿里云,无论IaaS,还是IaaS+PaaS层面,在中国市场都处于领先位置,我们也看到有很多的行业统计,包括不同类型的公司也在进入云市场,但阿里云依然坚持利用公有云提供服务。目前我们整体云业务的营收中,公有云贡献的比重是非常高的,应该可以说显著高于行业水平,同时,我们IaaS和PaaS层核心产品贡献的高质量收入占比,我们也在通过各种调整和努力,让这个占比水平更高,只有这样,我们才能实现云计算带来的规模效益和规模化的成本降低,得到技术的红利。

我刚才也讲到了,(技术的发展)也给我们作为云计算厂商提供了全新的机会,因为随着人工智能的深入发展,对算力的需求会几何级数地提升,尤其对高性能算力的需求,云计算其实是一个基础设施,公共资源,从这个角度来讲,我们必须全力做好准备,来服务好人工智能的新时代。当然,人工智能的发展也为我们提供更多的云化的、智能化的产品,带来了新的机会,所以对云业务来讲是算力的提升和产品线的拓展这两大机会。

至于利润率,跟IT支出相比,云计算(方面的支出)整体上还处于发展早期,特别是随着人工智能的发展所带来的巨大机会面前,我们跟全球领先的云厂商相比,我们的利润率还是有很大的差距,但是我们相信差距就是我们的机会,随着我们规模的壮大,特别是核心技术的提升,希望能够实现更好的,规模化的盈利,包括提升利润率,我们对此充满信心。

摩根大通分析师Alex Yao:关于云业务的分拆,财报中讲到“通过股息发放实现完全剥离”,是否意味着将会把持有的所有阿里云股权,都通过股息的形式反馈给股东,并且以后不持有阿里云的股票了?另外一个相关的问题,我们以后应该会有很多的资产都会做拆分上市,中长期来看,我们怎么去考虑哪些资产要继续控股超过50%以上,哪些可以持股30~50%,哪些可以低于10%,甚至完全没有,背后的考量有哪些?

徐宏:是的,我们现在整体的计划就是完全剥离,我和张勇都谈到了,从整个集团的管理层面成立了资本管理委员会(CMC),这个委员会的目的就是如何提升股东回报。刚才我们讲的几点,其实是在CMC层面讨论以后的一个最后决定,也得到了董事会的批准,张勇刚才也提到了云业务相对于消费者业务的独立性,提到了将云业务剥离的原因。

张勇:关于云业务的完全剥离,我们不仅考虑了云业务的特点和需求,认为它跟阿里集团的很多消费者业务有很大的不同,同时,我们也希望利用好这次机会,来调整股东结构,引入更多的战略投资者,为云业务的下一步发展,包括市场的拓展打下基础,所以这确实是一个重大的决定。当然,我们也会充分考虑现有股东的利益和价值,包括税务上各种安排的需要,使我们这样的一个重组方案,能够让股东的价值最大化。

对于你提到的第二个问题,我想对阿里来讲,哪些业务我们将保持多数股东地位,哪些可以拆分,或者处置,我想这很简单,还是依据我们的三大战略,也就是消费,云计算和全球化这三大战略。其中,全球化也是围绕着数字商业,物流和云计算的全球化,可以清楚地向市场表达我们战略的资产在哪里,战略业务在哪里。在这三个战略下,我们在资本市场仍然有多种的手段,无论是继续占大多数的股份,还是少一点的股份,我觉得最重要的几点还是,第一,有利于业务的发展,比如说我总结过,我们有几个角度考虑,哪些业务可以更为独立的发展,我们会坚决地让它走向市场,实现更独立的发展,甚至从一个阿里巴巴里边,生出另外一个阿里巴巴,让他从今天的小阿里巴巴变成明天的大阿里巴巴。我想最大的区别还是区分是否有明确的目标市场,明确的客户类型,客户群体,明确的业务模式和明确的核心能力,如果一个业务具备这四个特性,都在一起可以形成闭环,它就能够更为独立地走向市场。对于云业务,我们也是这样考虑问题的,认为阿里云未来能够做成今天阿里巴巴的规模,甚至更大。

从3月份的重组开始,我们策略的重大视角变化是从有多元化业务的一个阿里巴巴集团,走向每个集团都有自己聚焦业务赛道的多个集团,这是我们的目标,我也相信,这样的话,战略可以更为聚焦,能力锻炼可以更为聚焦,一定也会让客户受益更多,让我们的员工受益更多,最终也让我们的股东价值最大化。

摩根士丹利分析师Gary Yu:刚才管理层提到了用派发股息的方法来剥离阿里云,那如果阿里巴巴的股东直接持有阿里云的股权,股东结构变化当中会包括IPO上市,这些股东届时是否会有比较好的流动性?第二个问题关于资本管理,想请问派息会不会是其中的一个想法,是否会因为税务方面的原因,我们会比较优先考虑回购而非派息?最后一个问题,我们几家子公司在同时上市的情况下,能否实现自负盈亏?这些交易当中,比如盒马上市,阿里巴巴集团是否会卖老股,实现资金的回流?

徐宏:从3月开始做整体重组到今天,我们都在进行规划,包括细致计划的考虑。在这个阶段,你可能也能看到很多例子的存在,阿里云的分拆确实会有各种实际的特殊情况,需要我们考量,可以跟大家讲的是,我们会细致考量整体的方案,照顾到更多投资人的考虑,包括在税务等方面,最终我们希望给到股东一个回报, 今天无法透露更多细节。关于到底是用回购还是派息的形式,我们谈到了云业务剥离采用的派息形式,至于哪种形式更好,我觉得可能在市场里有不同的声音,但是我们的CMC会很好地去整体评估和平衡,也包括其他可能可以给股东回报的方式。关于盒马的IPO计划,我们宣布的是希望在未来的6~12个月可以完成,在这个过程之中,包括融资方案,包括当中的细节,目前还是在计划当中,所以今天我可能也没办法向你介绍太多细节。

张勇:关于这些公司的融资包括上市进程当中,阿里集团会不会进行老股的套现,或者回收投资的工作,我想还是要兼顾,第一是有利于业务的持续发展,第二是兼顾集团和其他股东的回报,当然最重要的还是能够给市场增添信心,包括让市场具备必要的流动性。这些因素都是我们实施资本决策行为的准则。

瑞银分析师Jerry Liu:我有两个关于电商业务的问题。首先,淘宝天猫的真实运营情况,投资者都非常关注最近几个月的增速,听起来销售额增速已经转正,可否请管理层展开谈谈?另外,今年电商领域的竞争非常激烈,但我们也看到最近中国商业零售业务的利润率有一定的提升,请问今年有没有机会看到该利润率持续提升?第二个问题关于国际业务,相对于云计算和中国商业零售,国际业务目前还处于亏损的状态,公司也会在淘宝天猫上,进行一定的投入,请问未来几年,公司国际业务如何做到增速和利润的平衡?

戴珊:的确,3月和4月的淘天中国业务表现还不错,尤其是用户增长和订单量增长,这其中有几个原因,包括一季度以后整体经济的缓慢复苏,之前降本增效的努力长期有效。还有就是我们今年明确了用户为先、生态繁荣和科技驱动的三大战略,面对用户的投入,商家的投入和科技上的投入才刚刚开始。如我之前所讲,我是以三年的大周期来做的整体规划和经营,在三年的规划目标下,今年的最重要目标还是用户商家和科技投入,相信用户和商家的增长一定会带来我们规模的增长。

蒋凡:今年国际业务会有很多不同的业务模式和拓展区域,很多业务已经有非常好的利润了,当然,同时也有一些业务我们处于投入期。第二,海外业务,无论是零售,还是B2B的数字贸易板块,还是有非常大的增长潜力,我们肯定会在一些有机会的市场和有机会的商业模式上进行持续投入。当然,我们也会持续地优化和改善经营效率,我们也是以非常长期的角度来看海外商业,我们一定会动态地观察不同业务的投入跟盈利的情况。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn