东方甄选8月25日举行董事会会议考虑及批准2023财年业绩

8月3日消息,东方甄选控股有限公司董事会日前宣布,董事会会议将于2023年8月25日(星期五)举行,借以(其中包括)审议及批准本公司及其附属公司截至2023年5月31日止财政年度的全年业绩及其刊发,以及考虑宣派及派发末期股息(如有)。

于公告日期,东方甄选董事会成员包括执行董事孙东旭及尹强;非执行董事俞敏洪及孙畅;以及独立非执行董事林哲莹、董瑞豹及邝伟信。

截自东方甄选董事会会议通知

值得一提的是,近日东方甄选自营App“会员店”“自营产品”账号独播,全场自营产品85折销售,7月26-29日销售额分别超1750万、3000万、3200万元、3500万元,26日当晚烤肠、白虾、鸡胸肉等多款自营品销量突破1万单。

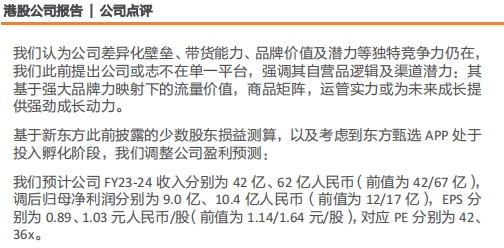

天风证券8月2日发布研报称,东方甄选APP数据超预期。天风证券认为,在深度验证其商业模式可行性基础上更有望打开未来成长空间;构建自有垂直多品类商业生态,基于差异化品牌人设,地方资源及供应链管理,更是运维实力,规模有望再创新高。

此外,基于新东方此前披露的少数股东损益测算,以及考虑到东方甄选APP处于投入孵化阶段,天风证券调整东方甄选盈利预测:预计公司FY23-24收入分别为42亿、62亿人民币(前值为42/67亿),调后归母净利润分别为9.0亿、10.4亿人民币(前值为12/17亿),EPS分别为0.89、1.03元人民币/股(前值为1.14/1.64元/股),对应PE分别为42、36x。

截自天风证券东方甄选研究报告

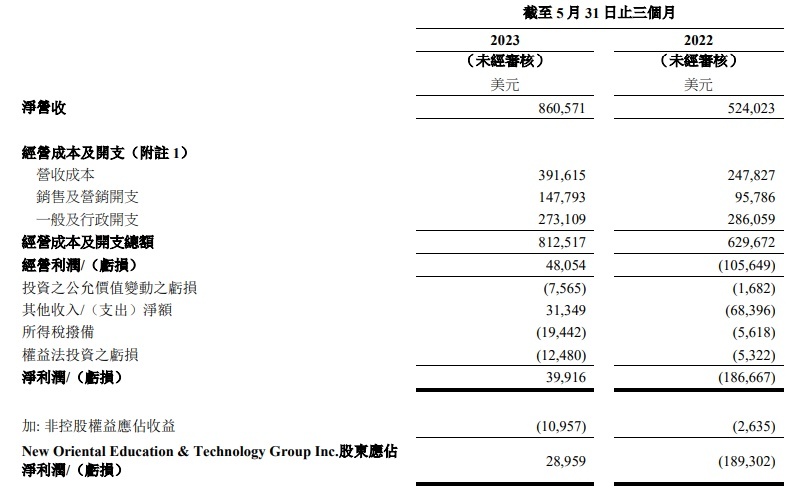

新东方截至2023年5月31日的2023财年第4季度及全年业绩显示,于2023财年第四季度,新东方的净营收为860.6百万美元,同比上升64.2%。增长主要由于教育新业务以及东方甄选自营产品及直播电商业务带动收入增加。新东方经营利润为48.1百万美元,去年同期为105.6百万美元经营亏损。Non-GAAP经营利润为78.6百万美元,去年同期为76.9百万美元Non-GAAP经营亏损。

在截至2023年5月31日止财政年度,新东方的净营收为2,997.8百万美元,同比减少3.5%。2023财年的经营利润为190.0百万美元,去年同期为982.5百万美元经营亏损。2023财年的Non-GAAP经营利润为279.8百万美元,去年同期为849.5百万美元经营亏损。

截自新东方截至2023年5月31日的2023财年第4季度及全年业绩

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn