微盟集团2023全年总收入22.28亿元

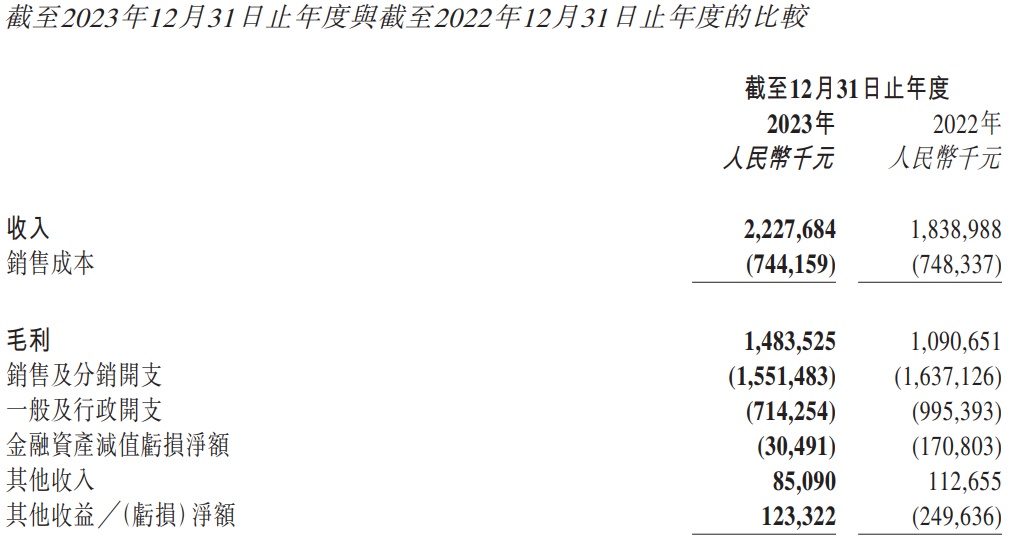

3月29日消息,微盟集团发布截至2023年12月31日止年度之年度业绩公告。财报显示,2023年,该集团总收入达人民币22.28亿元,较上年同期增长21.1%;该集团的毛利由2022年的人民币10.91亿元增长36.0%至2023年的人民币14.84亿元,毛利率从59.3%上升至66.6%,收入质量持续改善。

该集团的经调整EBITDA由2022年的亏损人民币10.87亿元大幅收窄至2023年的亏损人民币0.75亿元,较上年同期减亏93.1%。该集团的经调整净亏损由2022年的人民币14.57亿元收窄至2023年的人民币3.88亿元,较上年同期减亏73.4%。截至2023年12月31日,该集团现金及银行存款余额约为人民币24.95亿元,财务状况健康。

截至2023年12月31日,该集团的订阅解决方案收入约为人民币13.49亿元,同比增长4.5%,付费商户数96339,每用户平均收入为人民币14007元。商家解决方案收入约为人民币8.78亿元,同比增长60.5%,付费商户数66905,每用户平均收入为人民币13127元。在视频号商业化加速之际,该集团在广告业务中扩大领先优势,带动毛收入与毛利快速增长。2023年,该集团助力商户投放的广告毛收入约为人民币144.66亿元,同比增长44.5%。

微盟集团2023全年业绩报告 图源:港交所

具体来看,智慧零售方面,截至2023年12月31日,该集团的智慧零售收入约为人民币6.13亿元,同比增长19.5%,同比内生增长32.2%,占订阅解决方案收入的45.5%,商户数量达到6826家,其中品牌商户达1306家,品牌商户的每用户平均订单收入为人民币19.5万元。

报告期内,该集团的系统及服务高度适配零售客户发展需求,加速零售企业终端组织转型参与速度,覆盖企业区域、自提点分别同比增长87%和超7倍。该集团的会员运营板块深受认可,报告期内新增会员数同比增长201%,年复购消费金额同比增长361%。

智慧酒旅方面,2023年旅游行业强势复甦充满活力。2023年,向蜜鸟微信商城业务完成GMV人民币14亿元,同比增长56%,商户数同比增长15%;自2022年下半年布局抖音市场酒旅板块以来,微盟向蜜鸟保持高速增长,报告期内抖音事业部GMV同比增长超13倍。

微盟于2023年5月发布基于大模型的应用产品微盟WAI。截至目前,微盟WAI通过618、双十一等营销大促点进行商家测试和应用普及。伴随商家测试和应用量不断提升,微盟得以在更真实的商业场景中持续迭代其图文批量创作、图表解读等产品功能,涵盖商家在数字商业经营中的多重业务需求,并最终拓展至超过50个应用场景,已为超4.2万户商家智慧经营提效,助力商家私域运营工作提效达30%-60%。

微盟WOS新商业操作系统正在持续释放数字商业的基础设施价值。报告期内,微盟WOS开放性持续提升,面向生态开放能力数同比新增42%;生态应用活跃持续增长,API调用量同比提升42%。受益于WOS系统,微盟DTC电商、国际电商等创新业务缩减80%以上研发成本投入,上线耗时缩减67%。

微盟集团2023全年业绩报告 图源:港交所

另外,微盟营销子集团继续深化该集团的数字营销业务,同时围绕营销板块横向整合、纵向深拓,帮助品牌实现全域经营和品效增长,拓展更多商业化可能性。受益于视频号广告的增长和该集团不断开展区域深耕及多渠道拓展,微盟营销业务保持高速增长,随着视频号商业化的加速,微盟营销业务预计今年继续维持高速增长。

报告期内,商家解决方案收入约为人民币8.78亿元,同比增长60.5%;付费商户数量增长24.2%至66905名,每付费商户平均开支上升16.3%至人民币216215元。该集团的广告业务维持在腾讯社交广告业务中的优势份额,盈利情况亦大幅改善。报告期内,该集团助力商户投放的广告毛收入约为人民币144.66亿元,同比增长44.5%。

据了解,微盟营销已陆续获得上海、浙江等8个地区的快手磁力引擎区域代理商授牌,2023年服务商家在快手赛道内的年度消耗同比增长164%。小红书生态中,该集团不仅推出小程序商城解决方案,还帮助品牌商家实现从内容种草、达人合作、信息流投放到交易转化的完整链路。报告期内,微盟营销已帮助来自服饰、美妆、快消行业的超50家品牌在小红书完成高效产品种草,年度消耗同比增长259%。此外,微盟还通过旗下智慧零售与微商城解决方案正式接入抖音团购,并成为支付宝数字推广平台广告业务代理商。

报告期内,该集团服务视频号商家GMV同比增长48.5%,在服务商市场招商合作类多次入选前三,培训指导类入选官方“服务商优质案例”集。该集团在杭州服饰产业带服务商中稳居前三,单月GMV多次突破人民币5,000万元,稳定在人民币3500万元以上,服务案例入选官方产业带服务商运营手册。在视频号达人方面,该集团已接触覆盖80%以上的TOP50达人。

微盟集团2023全年业绩报告 图源:港交所

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn