美团拼多多血亏,社区团购必须要盈利了

长期面临亏损的社区团购平台,不再激进扩张,而是追求减亏和盈利。

其中,美团优选和多多买菜两大社区团购赛道玩家,均不约而同地进行降本增效。据《晚点 LatePost》报道,美团优选计划2024年全年的亏损额控制在100亿-120亿元,较上年减亏80亿-100亿元。

多多买菜则计划在2024年将人力成本削减一半,从40亿元降低至20亿元附近,同时从其他方面持续降本。

图源:《晚点 LatePost》

图源:《晚点 LatePost》

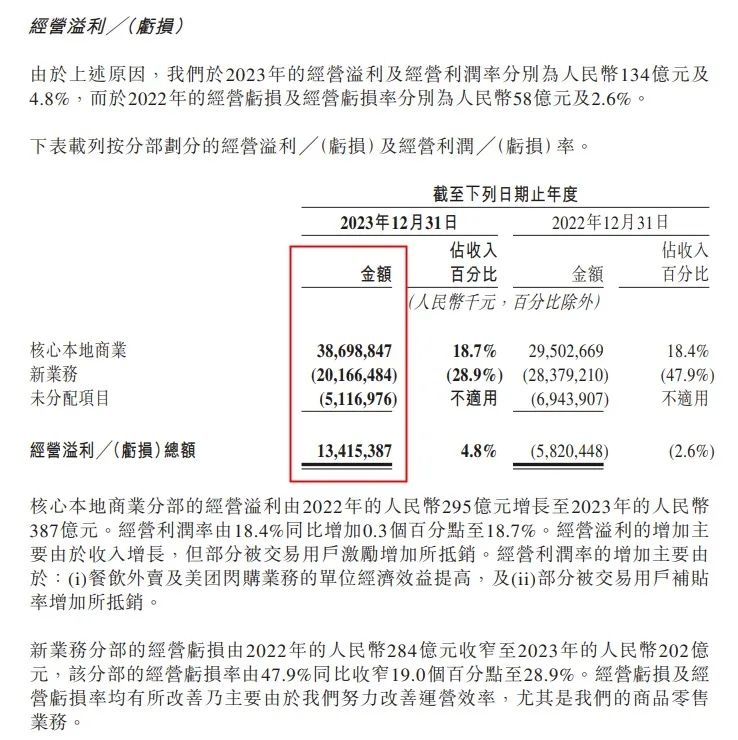

过去美团将大量资源投入美团优选,但要实现盈利仍然困难重重。2023年美团优选的效率有所改善,但包括美团优选在内的新业务亏损金额依旧很大,2023年亏损额高达202亿元。

因此,2024年美团开始进行战略调整,以大幅减少经营亏损为目标。为了达成这一目标,美团计划提升商品加价率并降低补贴,同时更侧重建立核心竞争力和改善用户体验。

而在降低成本方面,美团正在想方设法降低各个环节的成本。比如美团采取了合并或关闭部分仓库、裁撤冗余岗位、提高人效等方式。

如果拉长时间看,过去几年美团优选早就开始了降成本的过程。2022年4月,美团陆续关闭了西北地区的部分仓库,包括甘肃、青海、宁夏、新疆在内的西北四省,陕西省则得到保留。紧接着,美团优选又暂停北京自提点服务。

同年5月份,美团被曝出进行裁员,而美团优选业务线是重点优化对象。

可以看出,长期陷入盈利增长难题的美团优选,已经有所行动。去年4月,美团优选取消客户体验部。同时,区域经营、物流、商品经营、商分的四个与经营直接相关的部门负责人都进行了调整。

图源:《晚点 LatePost》

图源:《晚点 LatePost》

值得一提的是,该调整中,美团优选还将履约成本过高,业务规模不大的西北四省(甘肃、青海、宁夏、新疆)业务关闭,进一步收缩了战线。

紧接着5月份,美团优选宣布开启新一轮调整,以省区制替代大区制,并给予省区负责人运营决策权,自负盈亏。

从各种举措看出,美团优选一直在试图采取降低成本、收缩业务来谋求盈利。

另一家社区团购巨头多多买菜,也在努力减少亏损。多多买菜首先是降低人力成本。2023 年初开始,多多买菜的全国各省区负责人就被陆续派往拼多多的跨境业务Temu。

同时《晚点 LatePost》从一位拼多多人士获悉,多多买菜员工被替换为应届生和社招员工,主站背景的员工替换为本地招聘的员工和买菜管培生,以此控制薪资支出。

而在商品端,多多买菜坚持商品正毛利策略,还在仓配端调控成本以增加赢利空间。

为了让组织效率变得更加高效,去年6月,美团买菜将二十几个省区划分为81个区域经营单元,对地方进行放权,让他们自负盈亏。

2.美团优选与多多买菜互扳手腕2020年是社区团购赛道的爆发期,彼时阿里、美团、拼多多、滴滴等各大巨头都纷纷涌入,展开了激烈竞争。

阿里零售通成立新社区团购部门,入局社区团购赛道;美团优选推出“千城计划”,在各省持续渗透,并逐步下沉至县级市场;拼多多发放10亿补贴抢夺团长;滴滴“橙心优选”日订单量达数十万.....

随着战况持续升级,市场重新洗牌,社区团购赛道形成了由美团优选、多多买菜、淘菜菜组成的“新三团”市场格局。

其中,相比淘菜菜,美团优选与多多买菜这两大平台的市场份额占比更大,后来双方展开了市场份额的争夺。

2021年,美团优选的GMV规模达1200亿元,力压多多买菜的880亿元规模,但同年9月,多多买菜的单量开始反超美团优选。

直到2022年第二季度,多多买菜以45%的市场份额反超美团优选,位居行业第一。就在那一年,美团优选和多多买菜均定下了GMV达到2500亿元的目标,最终多多买菜完成了约1800亿元GMV,而美团优选仅实现目标的一半。

图源:多多买菜

2023年第一季度,多多买菜又发起新一轮追击,专门对美团优选的特定品类开展针对性降价促销。

同时,多多买菜还通过向更多中小商家和普通消费者发放补贴,迫使美团优选跟进补贴,拖慢其毛利转正的进度。

这些策略在部分地区取得了显著成效。在重庆市场,多多买菜此前的市场份额为美团优选的70%~80%,但在经过第一季度的激烈竞争后,多多买菜在重庆的市场份额超过了美团优选。

对于美团来说,激烈的价格补贴战无疑增加了巨大的财务压力,这也是其近年来亏损不断扩大的重要原因之一。

从美团近几年的财报业绩来看,新业务的亏损情况确实令人担忧。2020年至2022年,新业务分别亏损了108.55亿元、383.94亿元和284亿元,亏损幅度逐年扩大。

无独有偶,多多买菜亏损也很严重。数据显示,2021年多多买菜的亏损接近200亿。不过截至2023年6月,除四川、重庆、广东、湘北、杭州以外,多多买菜在全国其他区域已实现毛利转正。

为了有效控制亏损并实现盈利,美团优选和多多买菜都需要将降本增效摆在首位。

从目前的情况来看,多多买菜在成本控制和盈利预期方面表现出相对较好的势头。然而,美团优选也在积极采取措施改善亏损状况,并寻求在保持一定市场份额的同时实现盈利。

未来两家平台的发展势头如何,还需进一步观察。

3.美团优选成为美团负担作为美团旗下的社区团购业务板块,美团优选自成立以来,承载着美团深化社区服务、拓展下沉市场的重要战略使命。

但在实际运营过程中,包括美团优选在内的新业务却长期陷入亏损泥潭,未能实现有效止血。

自2020年美团新业务开始以来,美团就连续两年大额亏损,2021年更是创下了上市以来的最大亏损,全年亏损235亿元。

这一状况无疑成为美团负担,对美团的整体市值表现构成了显著压力。

就在去年三季度财报发布后的第二天,美团港股市值大幅下跌,创下2020年4月以来最新低。

值得一提的是,虽然美团的新业务仍然处于亏损状态,但亏损程度有所降低。

3月22日,美团发布了2023年第四季度及全年财报。财报显示,2023年美团新业务收入为698亿元,同比增长18%;经营亏损从2022年的284亿元,收窄至2023年的202亿元,亏损改善比例28.9%。 对此,美团方面表示,主要原因是新业务经营效率有所提高。

图源:美团财报

而美团优选在2023年的效率有所改善,对新业务亏损的减少起到了关键作用。

不过虽然美团优选效率有所改善,但其亏损金额和亏损率依然显著,原因就在于业务规模增长低于预期,导致难以大幅降低件均履约成本。

目前来看,在当前大厂普遍追求降本增效的发展背景下,美团的新业务在经历大笔投入后仍在亏损,无疑成为美团的一个沉重负担。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn