靠卖吊牌年入 13 亿,比阿里还牛的电商,开局就被闷杀

作者:风清

来源:电商头条(ID:ecxinwen)

出来混的,迟早要还的。

一家靠卖吊牌为生的企业,市值最高时竟达600亿元。

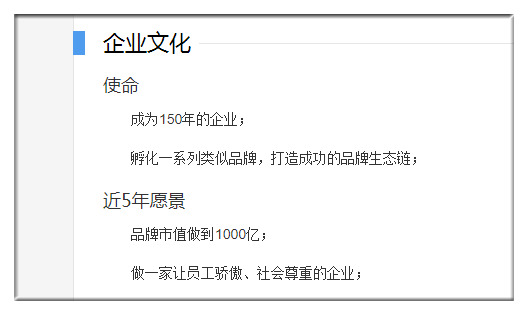

阿里的愿景是活102年,而这家企业要成为150年的企业,比阿里还牛。

那些让人看不懂的,终将会被打回原形。

这不,开年股市大火,南极电商却接连闪崩。

看似意外,实则有迹可循。

南极电商股价逆势大跌

今年7月,南极电商登顶后,便一路回落,温水煮青蛙闷杀了18万股民。

好不容易熬过了2020,你以为迎来了春天,没想到是一个倒春寒。

2021年开局,南极电商以一种生无可恋的姿态飞流直下,这下管理层坐不住了。

火速救援!

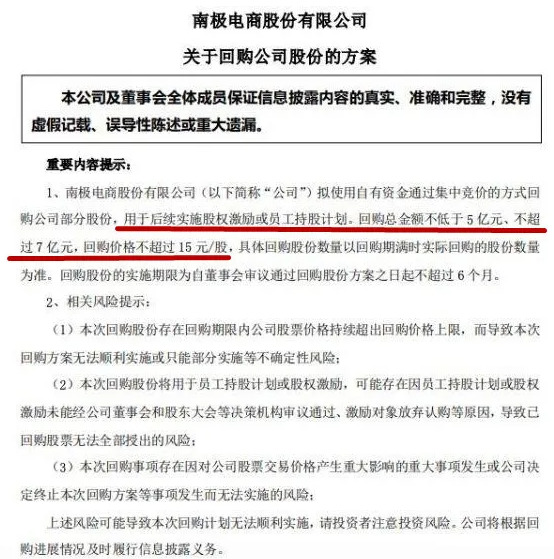

今日早间消息,南极电商对外发布公告称,拟使用自有资金5-7亿进行股份回购,回购的股份用于股权激励或员工持股计划。

股份回购是上市企业为稳定股价惯用的操作手法,而股权激励也是做给市场看的。实际按计划完成股价回购的公司不是没有,但不多。

此次南极电商实际能回购多少,不得而知,当然这个得看市场表现。

股权激励如果靠回购来实现,实话实说,不太靠谱。

对于南极电商股价此次大幅下跌,事出反常必有妖!

在寻找跌停原因时,不少人将视线聚焦到早年的造假质疑中。

几年前,某券商发布了一份行业研究报告,是关于上市公司体外循环造假的案例,这份报告引用了某电商的财务数据作分析,其后被人扒出,这份研究报告的数据来源疑似南极电商。

这个理由只是市场人士想让你知道的理由,因为南极电商的股价今年下半年一直在下行,只是此时加速了而已。

财务造假那是几年前的事了,此时发酵,我信你个鬼,背后必有其他深层的原因。

当然这次大跌,是否跟“造假”发酵有直接关系,不能证伪。

南极人的崛起之路

抛开资本市场各种“障眼法”,我们从南极电商的魔幻发展史上也可窥一斑而知全豹。

南极电商可能很多人不知道,因为说电商,大家想到的就是阿里、京东和拼多多三巨头。

但说起南极人恐怕无人不知吧?

对,南极人就是南极电商的前身,南极电商的收入也主要靠南极人这个IP。

1997年,上海人张玉祥不满现状,摔了“铁饭碗”,下海了。

他嗅到了保暖内衣的巨大市场潜力,但开工厂是需要咂真金白银的,怎么办?

只能“借鸡生蛋”了,他神通广大,竟然筹到了300万资金。

那个年代,“万元户”是无数人难以攀爬的高度,他一下子手握300万,活该他成功。

当时,他隔壁的马云拿出50万出来创业,也成功了,也是活该。

张玉祥拿着这300万开厂生产保暖内衣,南极人横空出世。借着改革开放的东风,四个月南极人就销售过亿。

这条路走通了,人顺心的时候,老天都帮着你。世纪之交,俞兆林保暖内衣被曝“塑料门”,南极人借机提出了“棉+莱卡”的高科技概念,用全棉代替化纤面料,打响了品牌知名度,跻身国内保暖内衣的四大品牌之列。

其后稳扎稳打,顺势杀入羽绒服行业,直接挑战当时的市场老大“波司登”,能跟第一干架的基本就是第二了。

毫无悬念,南极人凭借“都市羽绒服”概念一跃成为行业第二。

为了塑造品牌调性,他花重金聘请诸如徐帆、刘德华、袁咏仪等一线明星代言,更是在央视等媒体砸下巨额广告费用,终于让南极人成为家喻户晓的品牌。

南极人的转型之路

做企业和做人一样,不可能总是平步青云。

2008年,全球金融危机爆发,中国也无法独善其身。各行各业都受到冲击,纺织业也不例外。

做实业干的是重资产,赚钱慢,风险大,此时互联网飞速发展,很多人赚得盆满钵满。

看看那个拿50万创业的马云都“蛇吞象”收购了雅虎中国,300万创业的人心里也有了想法。

张玉祥开始大刀阔斧进行改革,他把生产端和销售端的自营环节统统砍掉,卖掉所有工厂,只保留“南极人”这个超级IP。

南极人由“重”变“轻”,开始了“品牌授权”模式,通过授权供应商生产“南极人”品牌的产品,整合过剩产业链,成立电商服务平台,为供应商和经销商提供一站式生态综合服务。

没想到这个模式不但走通了,还越走越顺。2015年,南极人更名南极电商,同年底借壳上市,登陆A股。

我们不生产产品,我们只是吊牌的搬运工。

多么熟悉的味道,农夫山泉创始人就是凭此成了亚洲首富,张玉祥也在向这条道上走。

南极人走上品牌授权之路后,路子越来越野,授权范围从内衣拓展到男女装、家纺、母婴用品,甚至剃须刀、热水壶、按摩器等家用电器也应有尽有。

据不完全统计,上游授权生产商达866家,下游授权经销商达4186家,授权店铺更是多达5535家,网友更是戏称"万物皆可南极人"。

此时南极人的授权营收也水涨船高。

2016年,品牌授权相关收入4.6亿;2017年,品牌授权相关收入6.3亿;2018年,品牌授权相关收入9.3亿;2019年,品牌授权相关收入13亿。

靠“南极人”三个字就可年入13亿,天下难道还有比这更好的生意?

"卖吊牌"别后潜藏的巨大隐患

万物相生相克,授权泛滥引发的危机也一步步走来。

"卖吊牌"这生意的鼻祖应该是迪士尼,但人家对于授权的商品有极强的品控要求,而不是收钱完事。

咱们的企业都只是学了个皮毛,很多企业学华为的狼性文化,却不学人家的全员持股,这不是耍流氓吗?

从目前情况来看,南极人在品牌授权方面还是存在很大的问题。

当外界不断传出“吊牌之王”“万物皆可南极人”的时候,南极人的授权已经泛滥到令人不爽的地步。

这么大的授权量,谈何监管,产品质量良莠不齐造成的客户流失也无法避免。看看如今的南极人产品质量令人堪忧,网上也充斥着大量投诉。

据不完全统计,南极人曾多次上了国家质监部门及地方消费者协会的不合格产品黑名单。

南极人的质量得不到保障,很大一部分原因都归于南极电商已经不生产任何商品,只出售吊牌,只要给钱就可以授权,对于产品的质量根本没有把控。

有人直言,你买的南极人,只有吊牌是真的!

如果南极人不严格品控管理,在电商竞争越发透明,越发讲究品质的时代,品牌价值缩水是肉眼可见。

"卖吊牌"是一个奇招,但物极必反,奇招可以让你胜一时,但不可能胜一世。

做企业赚快钱虽好,但不能离地三尺。

树立一个品牌,需要几年、十几年甚至更久,但摧毁一个品牌,可能只需要一个小小的失误。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn