2021 股价 “当头一棒”,南极电商 “旧伤” 又遇新 “炒”

都说捱过2020年“实鼠不易”,大家都期盼着2021迎来“牛气冲天”的新开始。各个商业市场和股民们也不例外。

但在2021年开年,多家股价上涨的同时,曾被称为“电商白马股”的南极电商却屡屡受挫,连续6天股价连跌,甚至两次出现闪退跌停的情况。

今年1月4日开盘后,南极电商闪崩跌停;1月5日开盘后又是直奔跌停,300多亿的电商股,在连续跌停的打击下,收盘价11.09元,市值为272亿元。当日龙虎榜中,多家机构席位卖出南极电商。

在昨天公布股份回购公告后,股价也并未见起色,仍一度跌超8%,市值跌穿250亿元人民币。截止A股收盘,南极电商股价跌至6.49%,报10.37元,总市值254.57亿元。

挺过了2020的疫情,2021的股价又为南极电商开了个艰难的头。

实际上,南极电商股价出现大幅波动并非仅在元旦后的几天。近段时间以来,关于南极电商财务造假的传言一直没有消散。因几年前某券商似有所指的财务造假研究报告,2020年6月底,经销商频繁更名、子公司多次注销等问题,使得南极电商“财务造假”传言再度与此关联,股价也一再出现波动。

尽管南极电商在社交平台上澄清,公司的所有经营、管理都是透明、公开的,但2020年7月初,股价因澄清公告涨至24.41元后又再次回落,甚至大幅下跌。2020年7月13日至2021年1月5日,公司股价累计下跌53.42%。

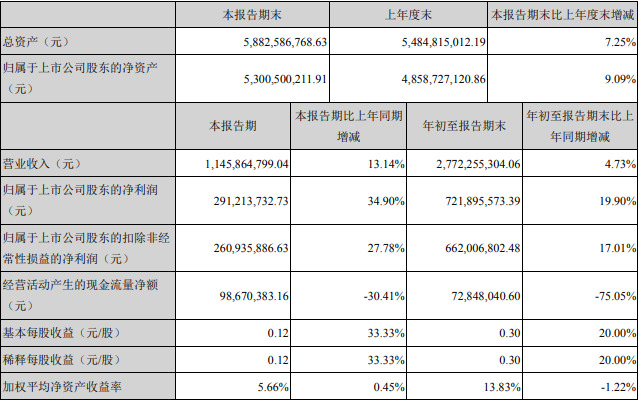

回看南极电商最新发布的财报,2020年第三季度,南极电商营业收入为11.46亿元,比上年同期增加13.14%;归属于上市公司股东的净利润为2.91亿元,比上年同期增加34.90%。公司在各电商渠道可统计的GMV达228.53亿元,同比增长35.96%。

根据财报数据,有不少业内人士分析,南极电商财务造假问题还没有坐实,但除了这一传言的重大影响以外,南极电商在其他方面也存在一定问题,这反而加剧了以上问题所带来的影响。

首先是南极电商“卖吊牌”的业务模式。从财报看,公司主营的品牌授权及综合服务业务收入合计为3.03亿元,同比增长30.42%;其中品牌综合服务业务收入为2.82亿元,同比增长30.39%;经销商品牌授权业务收入0.208亿元,同比增长30.77%。

虽然这一模式为南极电商创造了极大利润,但“挂牌”产品质量参差不齐,筛选难度大,流入市场的产品会让公司常年建立起来的品牌认可度大打折扣。从长远来看,这一做法在出售品牌红利的同时也在消耗它,并不利于公司长期发展。

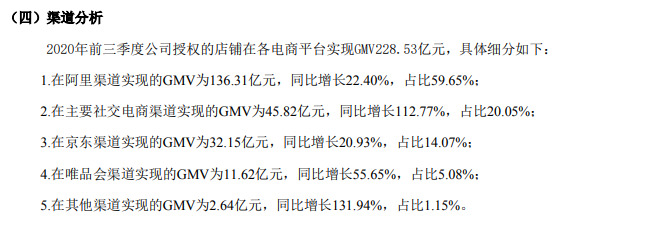

此外,南极电商对单一第三方电商渠道依赖较大,根据财报显示,2020年前三季度,南极电商在阿里渠道实现的GMV为136.31亿元,同比增长22.40%,占比59.65%,已经超过一半。虽然相较上一季度61.33%的比例有所下降,社交电商等渠道的比重也在增加,但占比仍然较小。

而近年,阿里在流量规则上的转变对南极电商产生了一定影响,因阿里渠道比重过大,南极电商要转变路径或分散风险也相对不易。不过可以看到,公司开始加大与拼多多、小红书、抖音快手等平台的合作力度,同时表示将斥资亿元布局线下,也是在试图拓展各方渠道的表现。但对于还未见成果的业务,仍然不好为其定性。

此外,关于公司员工与业务增长比例、供应商和客户高度重合、轻资产的运营模式等问题,都纷纷受到了市场质疑。公司笼统的回应并没有解释清楚本身存在的问题,因此也无法使负面影响消除。

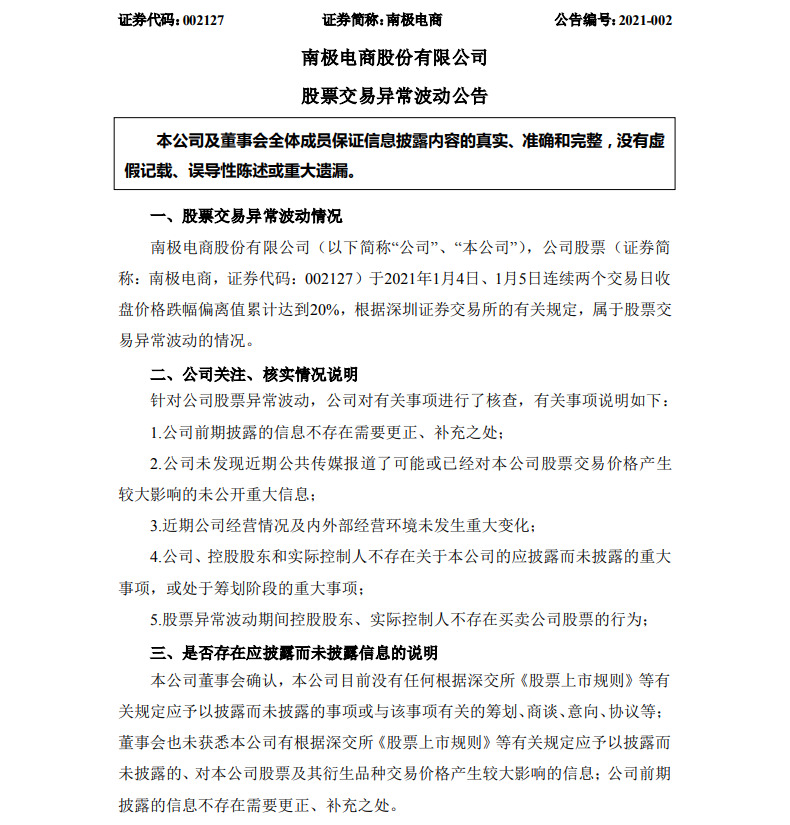

1月5日,公司针对质疑再次发布公告表示,公司前期披露的信息不存在需要更正、补充之处;未发现近期公共传媒报道了可能或已经对本公司股票交易价格产生较大影响的未公开重大信息;近期公司经营情况及内外部经营环境未发生重大变化;公司、控股股东和实际控制人不存在关于本公司的应披露而未披露的重大事项等。

同时,南极电商又发布股份回购方案,拟以5亿元至7亿元回购公司股份,回购价格不超过15元/股。回购股份的实施期限为自董事会审议通过回购股份方案之日起不超过6个月,用于后续实施股权激励或员工持股计划。

就今日股价情况来看,与去年7月份结果相似,在公告发出后,股价不仅没有出现回升,反而一度跌超8%,市值跌穿250亿元人民币。

当然,目前股价仍在波动,南极电商试图通过股份回购等方案来缓解股市波动的困局,在短期几天未必能看出结果如何。但稳住股价的前提,除了澄清与回购外,还需要从内部运营上进行优化。

一番操作后,南极电商能否再找回市场失去的信任,重回“白马股”巅峰,还很难说。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn