1500亿!顺丰的对手还没有出现!

作者 | 周松涛

来源 | 首席财经观察(ID:meirijingji001)

电商有多火爆,快递之间的战争就有多惨烈!

一、顺丰2020成绩单,喜忧参半

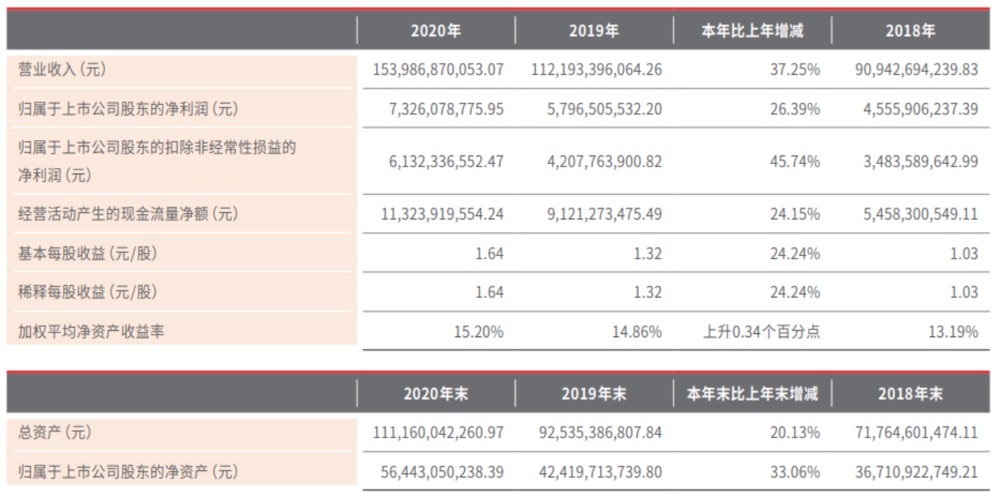

3月17日晚间,顺丰控股发布了2020年年报。

财报显示,顺丰控股全年实现营收1539.87亿元,同比增长37.25%;归属上市公司股东的净利润73.26亿元,同比增长26.39%;扣非净利润61.32亿元,同比增长45%。

顺丰控股交出的这份2020年成绩单,成色到底如何?

喜忧参半!

2020年受到疫情影响,物流受阻,作为快递行业龙头,基数本来较高,还能实现营收和净利润双增长,实属不易。

在快递业务量方面,顺丰也表现优异。

2020年,顺丰总体实现快递业务件量81.37亿票,同比增长68.46%,整体行业的增速只有31.2%。

同时,其市场占有率同比继续提升2.15%,达到9.76%。

国内快递一哥地位凸显无疑。

不过,资本市场显然对这份成绩单并不太满意。

年报发布后的第一个交易日,顺丰控股股价逆势大跌3%,今天,顺丰的股价继续暴跌6.52%。股价离124.70元的最高价已经跌去超过30%。

最主要原因是四季度增速不及预期,毛利率下降。

顺丰控股2020年第一季度由于受到疫情影响,在营收增加的情况下,净利润出现了下滑,但第二,第三季度的净利增速都超过了50%。

不过,第四季度的净利增速只有16%,环比大幅下滑。

要知道双十一,双十二,都是在第四季度,还有圣诞节也在第四季度,市场对顺丰第四季度的业绩给予了很大期望,最终环比不增反降,市场选择了用脚投票。

顺丰的毛利率也一直是市场争议的焦点。

顺丰2020年业务量有明显增长,但并没有直接增收。2020年速运物流业务的单票收入达17.77元,同比下滑18.99%;毛利率也从17.42%降至16.35%。

这主要是经济快递(电商件)业务规模占比上升,但这块业务单票价格较低,毛利率较低,一定程度上拉低了公司盈利能力。

不过,股价下跌也与此前累积涨幅过大有关,不仅是顺丰控股,很多基金重仓股跌幅都较大。

二、中通,顺丰最大的对手?

就在同一天,另一快递巨头中通快递也公布了2020年年报。

2020年,其收入为252.1亿元,较2019年增长14.0%。毛利58.4亿元,较2019年下降11.8%。调整后净利润为45.9亿元,较2019年下降13.3%。其中,2020年第四季度,其收入为人民币82.6亿元,较2019年同期增长20.6%。毛利为18.6亿元,较2019年同期下降6.9%。调整后净利润为12.9亿元,较2019年同期下降20.9%。

财报可以看出,中通2020年的营收稳步增长,但毛利率和净利润都有所下滑。

业绩公布之后,中通快递最新股价大跌超过10%。

这和顺丰控股两天的跌幅基本持平。

不过,中通2020年业绩也有亮点。

没错,就是市场份额进一步提升,达到了20.4%,是顺丰市场份额的两倍有余。

2020年,中通全年业务量达到170亿票,相比2019年全年121亿票而言,仅仅在增量上就已经超过2016年全年45亿票的业务总量。

一年的增量就超过4年前全年的业务总量,在快递入局者越来越多的背景下,中通不仅守住了自己的阵地,还有如此增速,实属罕见。

有充分的市场占有率,未来业绩就有足够的想象空间。

20%的市场占有率,净利润还出现了下滑。

主要原因就是价格战。

中通的份额高,单件价格低,顺丰的价格高,市场占有率相对低。

中通和顺丰,下半场的战争注定异常惨烈。

三、谁是快递一哥?

谁是当前中国的快递一哥?

数据最有说服力。

顺丰不仅没有被四通一达赶上,差距还越拉越大。

2020年,顺丰的营业收入高达1500亿,市场占有率最高的中通的营收只有252亿,顺丰是其五倍有余。

净利润方面,顺丰2020年的净利润为73亿元,大幅高出中通的45.9亿元。

资本市场上,2月10日,当时受到利好消息影响,顺丰股价涨停,报收117.10元/股总市值达到5335.6亿元。

这相当于中通的2.6倍,韵达的10.6倍,圆通的14.5倍,申通的33.8倍,“三通一达”市值全部加起来还抵不上一个顺丰。

虽然顺丰控股最近受到资本市场环境影响,股价自高点出现了调整,但总市值依然接近4000亿。

无论是营收,利润还是总市值,顺丰都是当前快递行业毫无争议的一哥。

即便如此,顺丰并没有停下前进的脚步,还在继续加深护城河。

1、打开国际市场

2月9日晚间,以现金方式,收购嘉里物流51.8%的股份。此外,顺丰控股同步披露了一份定增计划,拟向不超过35名特定对象非公开发行股份,募资不超220亿元,用于速运设备自动化升级项目等5个项目及补充流动资金。

嘉里物流属于马来西亚富豪郭鹤年旗下嘉里集团的资产。

嘉里物流以亚洲为基地,是拥有高度多元化业务及强大亚洲网络覆盖的国际第三方物流服务供货商,业务涵盖一系列供应链解决方案,包括综合物流、国际货运(海陆空、铁路及多式联运)、工业项目物流、跨境电子商贸,以及最后一里派送和基建投资等。

顺丰此次收购意在布局国际市场,顺丰控股在公告中表示,上述收购是为了进一步提升一体化综合物流解决方案能力,完善货运代理及国际业务的战略布局,了进一步提升一体化综合物流解决方案能力,完善货运代理及国际业务的战略布局。

2、进一步巩固国内优势

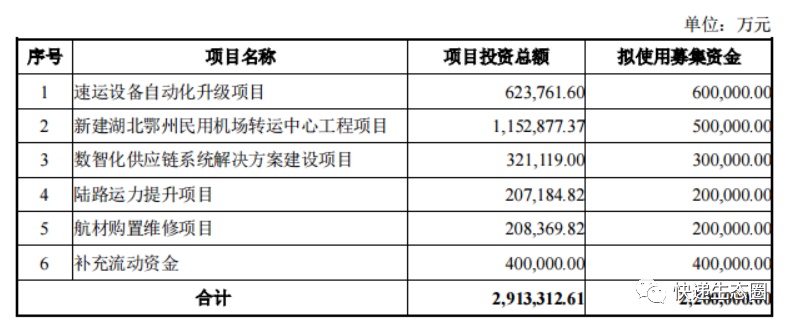

上个月,顺丰控股同步披露了一份定增计划,拟向不超过35名特定对象非公开发行股份,募资不超220亿元,用于速运设备自动化升级项目等5个项目及补充流动资金。

220亿,拟60亿元用于速运设备自动化升级项目;拟50亿元用于新建湖北鄂州民用机场转运中心工程项目;拟30亿元用于数智化供应链系统解决方案建设项目;拟20亿元用于陆路运力提升项目;拟20亿元用于航材购置维修项目;拟40亿元用于补充流动资金。

顺丰本来就买了很多飞机。顺丰全货机目前拥有59架自营飞机、14架外部包机。

2020年上半年顺丰航班总数达到2.4万次,而2019年同期则为1.76万次;发货总量从2019年同期的25.5万吨快速增长至40.78万吨,几乎翻倍。

不仅买飞机,顺丰已经开建机场。

鄂州民用机场(即湖北国际物流核心枢纽、鄂州顺丰机场)主体工程转运中心完成关键节点设计,并开始新建。这是我国第一个获批建设的货运枢纽机场,也是我国首个自主设计的大型专业航空货运枢纽机场。

鄂州机场项目由湖北省和顺丰控股集团联合投资,机场设计“以货为主,客货并重”,项目总投资320.63亿元,规划设计2025年旅客吞吐量100万人次、货邮吞吐量245万吨,2030年旅客吞吐量150万人次、货邮吞吐量330万吨。

鄂州机场的投用将加速公司业务拓展、降低成本、改善盈利。

未来快递行业新的战场或将转移至货运机场,市场预计,顺丰将再次开启货运机场驱动成长的黄金十年。

此次定增,50亿元用于机场项目,对未来物流的战争,顺丰已经提前做足了准备。

3、顺丰的新业务值得期待

2020年,顺丰控股快运、冷运及医药、同城、国际等新业务板块高速增长,最近3年营收的复合增长率达64.5%,占总营业收入比例进一步提升至28.24%,成为公司业务新的增长引擎。

2020年度,顺丰在科技方面的投入达到42.73亿元,同比增长16.49%,投向包括AI、物联网、机器学习、智慧物流地图等领域。

未来快递之间的战争将由价格战转向科技战。

无论是当前绝对实力,还是布局未来,顺丰都领先了不止一个身位。

顺丰的对手?至少现在还没有出现!

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn