巨亏1166亿!直播打赏守不住快手的万亿市值!

作者 | 周松涛

来源 | 首席财经观察(ID:meirijingji001)

近年来,移动互联网最大的风口是什么?

没错,就是短视频。

可他们真的赚钱吗?

一、快手2020年成绩单:巨亏

昨天(3月23日)晚间,短视频明星企业快手交出了上市后的首份答卷。

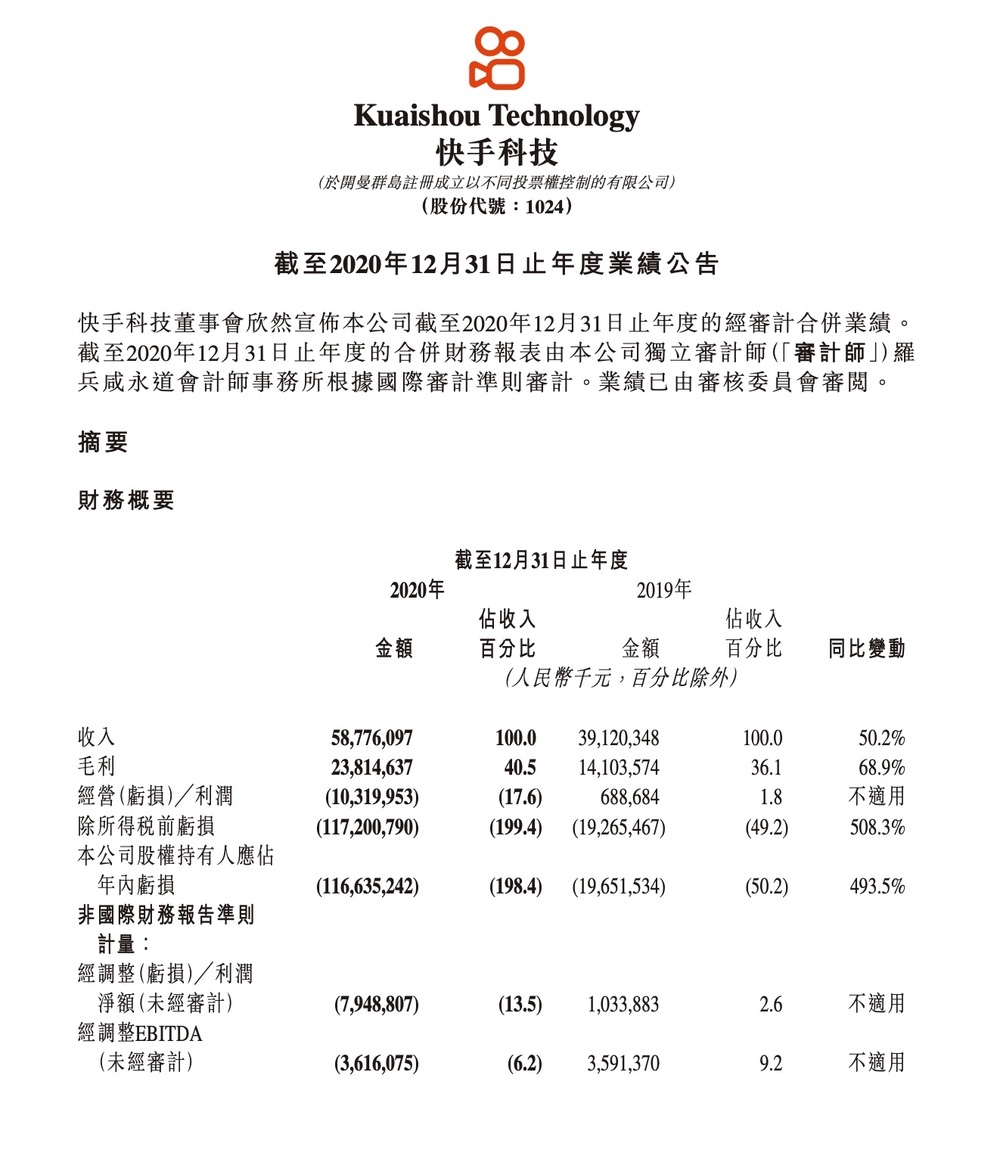

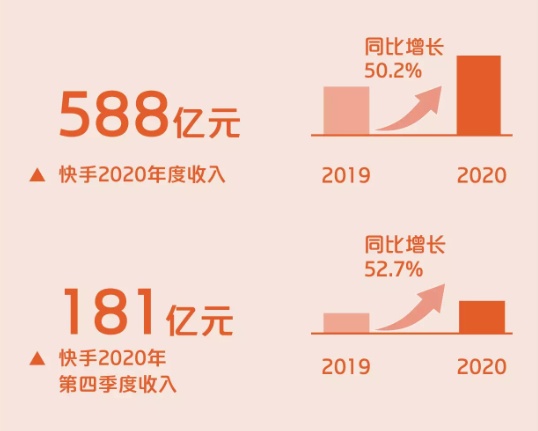

财报显示,快手2020年实现营收587.76亿元,同比增长50.2%,归属于股东的净亏损为1166.35亿元,2019年为净亏损196.51亿元。

在非国际通用会计准则下,快手经调整的净亏损为79.48亿元,2019年为净利润10.33亿元,亏损同比扩大。

去年第四季度,快手收入181亿元,同比增长52.7%,非国际财务报告准则下经调整亏损净额为7亿元。

快手四季度营收181亿元人民币,创下过去一年里单季收入记录之最,而全年收入也较前一年增超50%,达587.8亿元人民币,市场预期为585.82亿元,略超市场预期。

实际上,快手近年来的营收每年都在稳步增长,增长幅度还不小。

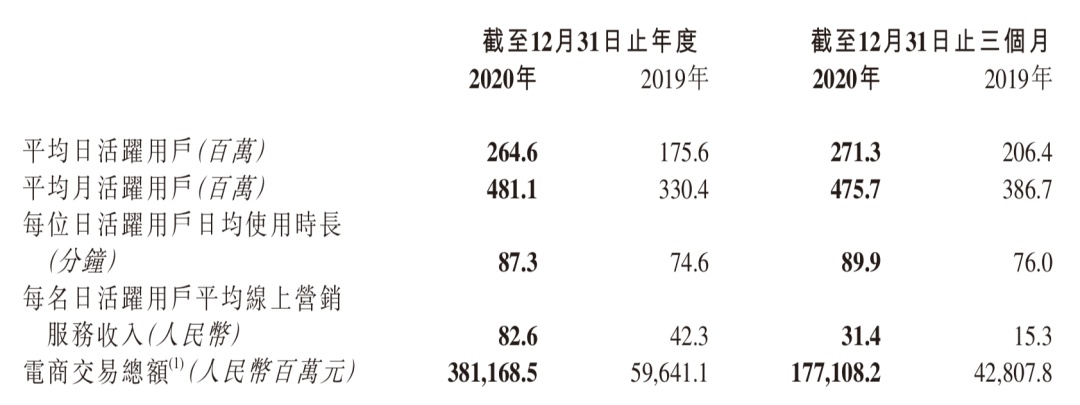

2020年,快手的平均日活用户数为2.64亿,平均月活用户数为4.81亿,每位日活跃用户日均使用时长为87.3分钟,每位日活跃用户平均线上营销服务收入为82.6元。

快手的毛利率也稳步提升。

公司整体毛利率连续两年提升,由2019年的36%增长至20年的41%,提升4.5个百分点。其中的主要原因是广告及电商业务占比提高,而直播业务中主播分成比例下降,因此使得整体毛利率提升。

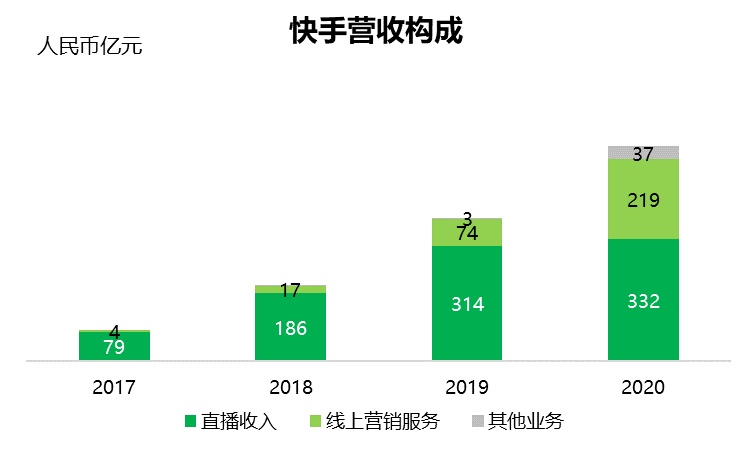

快手的营收主要靠直播,线上营销和其它服务。

今年之前,快手的主要收入来源就是直播,简单点说就是直播打赏。2019年,这一收入占总营收的比重为80.4%。

2020年,直播收入的占比为56.5%,依然贡献了一半以上的营收,但比重已经有较大幅度下降。

与此同时,线上营销2020年接近翻倍,从2019年的19%增长至2020年的37.2%,其它服务收入也有小幅增长,从2019年的0.6%上升到2020年的6.3%。

很多人可能感到疑惑,快手到底是亏了1166亿还是亏了79亿?非国际通用会计准则又是怎么回事?

亏损1166亿是什么概念?也就是每天亏损3.2亿。

快手也没有这么多钱来亏损,1166亿不是快手的财务亏损。

在国际财务会计准则中,优先股会被计为负债,产生的公允值变动便被记为亏损。

快手财报中股权持有人应占年内亏损1166亿,实际包含了可转换可赎回有限股公允价值变动的1068.45亿,这并非公司业务造成的亏损,而是公司上市后股票涨幅过大造成的。

当优先股转为普通股,这部分“亏损”就消失不再计入报表,这一过程并没有对企业产生实际的亏损。

非国际通用准则,英文缩写是Non-GAAP,是指上市公司除了按照GAAP和其他法规准则要求进行财务披露外,还需要以其他财务计量的方式对企业的经营活动、财务状况及现金流量进行披露。

无论1166亿,还是经调整后的净亏损79亿,都算得上巨亏。

快手的业绩用五个字来形容,就是增利不增收。

资本市场显然对快手的2020年成绩单并不太满意。

业绩公布后,今天快手低开低走,收盘大跌超过12%,目前其总市值依然高达1.1万亿港元。

二、快手为何会巨亏?

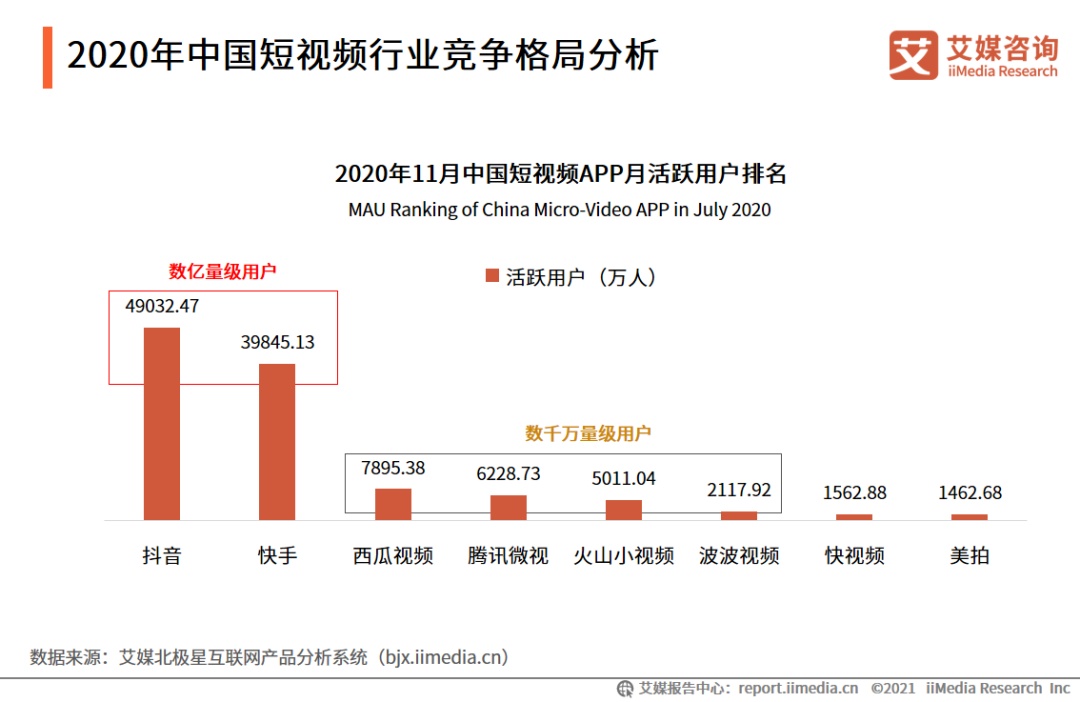

说到火爆,短视频第二,没有行业敢说第一。

快手作为短视频头部企业,无论是用户还是营收都有显著增长,为什么净利润却依然巨亏?

快手表示,2020年的经营亏损主要是由于为扩大用户群及提升用户参与度、提高品牌认知度及发展快手的整体生态系统而增加销售及营销开支所致。

短视频是烧钱的行当,这不是什么秘密。

特别是在营销成本。

快手2020年的销售成本为350亿元,同比增长39.8%,占总收入的比重为59.5%。

也就是说,近60%的收入都成了营销成本。

我们经常可以看到,某位主播年赚多少亿,这些也是平台需要付出的成本。

2020年,主播的分成收入和相关税项就高达188.4亿,还有宽带费用,服务器以及各种设备,网络维护成本,还有资产折旧和其它销售费用。

快手还过分依赖直播打赏收入,这是不可持续的。

直播打赏,在最开始出现的时候是个新事物,随着平台的多元化以及用户理性消费,自己也可以在平台上发布作品,直播打赏以及不能完全支持短视频公司的利润。

直播带货去年以来成为电商新风口,但直播带货在快手的业绩贡献并不明显,就算其它收入都为电商收入,最大值也不到7%。

2020年快手电商业务的货币化率(电商收入/GMV)约为0.97%,相比行业平均水平(4%~5%),2019年阿里巴巴的货币转化率2.37%,京东则为3.17%。快手的货币化率依然保持在较低水平。

二、短视频企业还有盈利前景吗?

短视频企业到底还有没有盈利可能?

没有疑问,有!

《中国互联网络发展状况统计报告》显示,截至2020年12月,我国网民规模达9.89亿,互联网普及率达70.4%。我国网民的人均每周上网时长为26.2个小时。

其中,短视频最受欢迎。

我国网络视频(含短视频)用户规模达9.27亿,较2020年3月增长7633万,占网民整体的93.7%。其中,短视频用户规模为8.73亿,较2020年3月增长1亿,占网民整体的88.3%。

短视频如此火爆,最受益的当然要属头部行业龙头快手和抖音。

互联网时代,有流量,就有用户,这是一切盈利的基础。

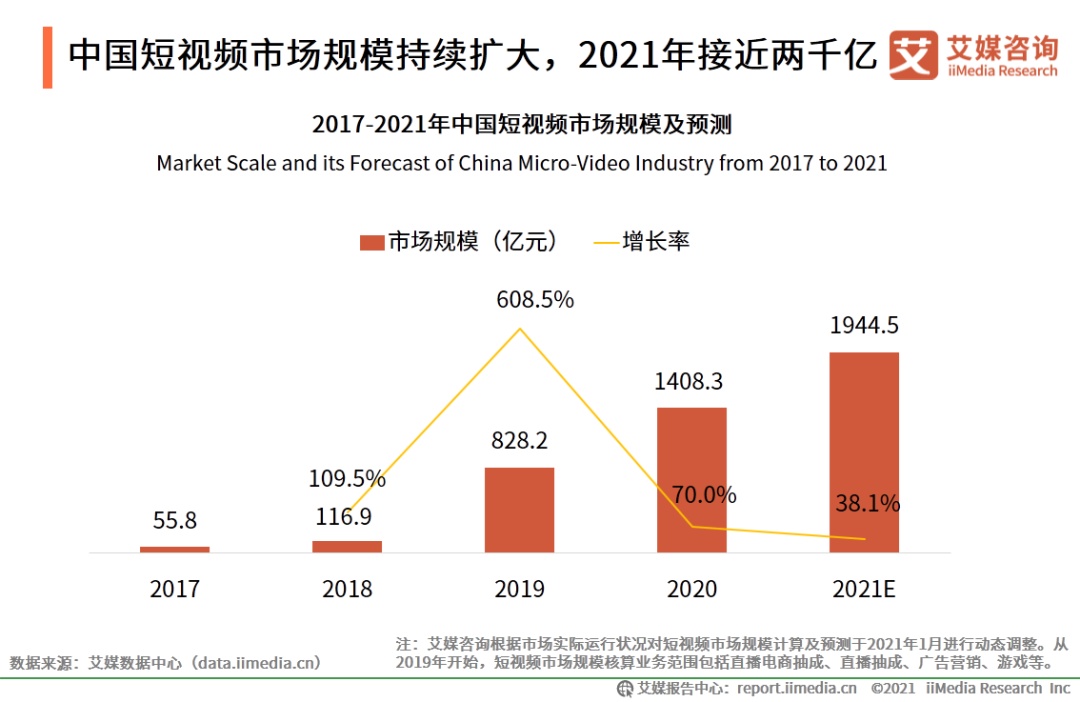

艾媒咨询数据显示,2020年中国短视频市场规模达到1408.3亿元,继续保持高增长态势,2021年预计接近2000亿元。

而且,短视频虽然入局者众多,但目前来看,抖音和快手的头部优势依然明显,多年积累的用户基础,其它颠覆者想要冲击头部地位,难度不小。

5G 网络的落地,则是改善很多场景下网络不畅带来的不便,以次提升整体短视频观看体验的品质,也使得很多场景下短视频的拍摄也变得更为简单,这无疑是对短视频行业,头牌短视频企业来说是最大的红利受益者。

快手的多元化策略在有序推进。

直播打赏占快手的营收比重在逐步下降,广告收入贡献了新的增长动力。

随着短视频的使用用户越来越多,商家也愿意投入重金在这个领域。

当然,短视频企业也不能躺在用户簿上睡大觉,短期之内虽然其它的短视频企业无法造成大的冲击,但越来越多的互联网企业已经在尝试。

短视频现在正处于红利期,如果此时都难以找到盈利和变现模式,一旦有新生事物出现,短视频企业的麻烦也就来了。

如何摆脱亏损局面,留给快手的时间真的不算多了!

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn