业绩股价双丰收,松鼠老爹的转型路走通了?

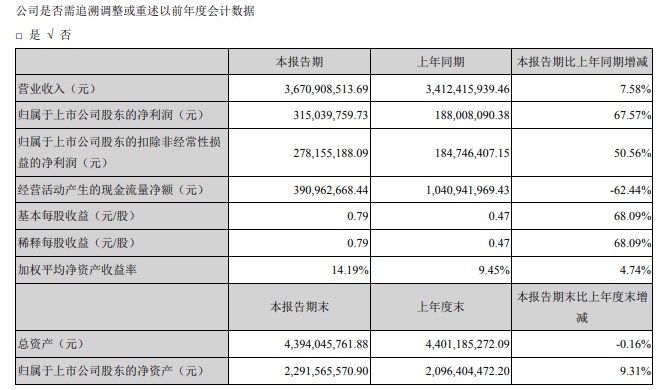

昨日晚间,三只松鼠发布新财年首份季报。报告期内,公司营业收入36.71亿元,同比增长7.58%;归母净利润3.15亿元,同比增长67.57%,超2020年全年。

亮眼的不只业绩,受财报影响,今日早间,三只松鼠盘中最高涨20%,9时50分封上涨停板;午间13时19分再次涨停;截至今日收盘,报61.11元,上涨19.96%,成交额累计达10.31亿元,创近一年来新高。

近年来,三只松鼠的股票常不被看好,因公司正值转型期,且业绩增长不如早前迅速,公司股票从“大小非”解禁以来,便遭遇原始股东“跑路”,减持股份6%,股价大幅度跳水,一度从90多元跌到30多元。

而在过去的180多天,有媒体统计,共有5家机构对公司进行了评级,综合评级建议为增持+。这证明,市场再次看到了三只松鼠的潜力。事实上,本次财报也证明了这一点。

对于净利润的大幅提升,三只松鼠在财报中称,为增收提效,公司采取了线上线下一体化中央货品管理模式,并根据渠道特征匹配定制化货品,提升产品竞争力。

近年来,休闲零售领域在新零售方面的尝试渐深,三只松鼠也对此进行了大刀阔斧的改革。一方面依靠在线上运营的优势,逐渐开始线下渠道的尝试;另一方面,推进“坚果果干+精选零食”战略,孵化四大子品牌,并砍掉业绩不佳的品牌。

2020年6月,三只松鼠的婴童食品小鹿蓝蓝上线;同年7月,三只松鼠的养了个毛孩、铁功基、喜小雀上线,拓展宠物食品、方便速食、定制喜礼等新赛道。当时,公司重点聚焦“小鹿蓝蓝”的发展,并预计2021年“小鹿蓝蓝”将实现营收超5亿元。

从目前的财报上看,今年1-3月,该公司旗下婴童食品品牌“小鹿蓝蓝”,实现营业收入7913万元,环比增长57.42%,其中线上贡献7292.50万元,线下贡献620.50万元。一季度营收已超越去年近6个月的销售额。可见,新品牌孵化策略取得了初步成效。

与此同时,三只松鼠在线下渠道的布局也开始加速。财报显示,公司持续加码线下门店及新分销渠道布局,实现销售终端广度和深度的双向覆盖,线下营收占比由去年的26%增至33%。

财报还提到,针对社区团购业务,三只松鼠已进驻美团优选、多多买菜、橙心优选、每日优鲜等社区团购渠道,有效覆盖15个省、近30座城市,实现营收近千万元。

作为一家靠着“淘系”平台发展至今的品牌,三只松鼠的重点仍然还在电商。但从财报和改革方向来看,三只松鼠在意识到其渠道受限的危机后,已经大力开拓新渠道。不论是发展更多电商平台,还是布局线下门店和新零售,都已经大大减小了它对淘宝天猫的依赖。

当初,松鼠老爹章燎原下定决心改革时,很多人对此持观望态度。拓展门店对于三只松鼠来说并不算优势;四大新品牌对专业性的要求也很高,且主打的婴儿零食小鹿蓝蓝更需要注重其营养性和安全问题。此前,不少业内人士并不看好三只松鼠的发展。

一季度财报给了投资者一定的信心,三只松鼠的潜力仍然值得期待。财报发布后一天,民生证券发布研报称,虽然公司估值高于休闲食品板块平均水平,但考虑到公司成长性依然优异,且更加聚焦于费用精准投放有望带动利润端弹性显著释放,维持“推荐”评级。

此外,也有另外的分析人士仍然为三只松鼠的前景担忧。一方面,一季度因受疫情好转影响,加上春节消费潮,利润出现增长在情理之中;另外,三只松鼠的利润提高有部分原因是产品涨价,并不能全面代表其成绩。中国食品产业分析师朱丹蓬曾表示,“在互联网红利逐渐消退的情况下,三只松鼠已经丧失了可持续发展的核心竞争力。”

今日下午,三只松鼠的老对手良品铺子也发布了一季报,报告期内,公司实现营业收入25.74亿元,同比增长34.83%;净利润约1.02亿元,同比增长16.06%。仅从数据上相比,这一次,三只松鼠仍然稳坐休闲零售界第一把交椅。

在业绩和股价双丰收的情况下,目前,章燎原的转型路似乎一片光明,但路还很长,仍有不少未知在等着三只松鼠。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn