韵达股份:单票快递成本仍有下降空间

5月19日消息,韵达股份于5月18日召开2020年度业绩说明会,针对2020年和2021年第一季度业绩下滑以及价格战的发展趋势等多个热点进行了回应,并提出在自动化等核心资产的助力下,单票快递成本仍有下降空间。

2021年第一季度,韵达股份营业收入同比增长48.10%,但归属于上市公司股东的净利润同比下降31.57%。

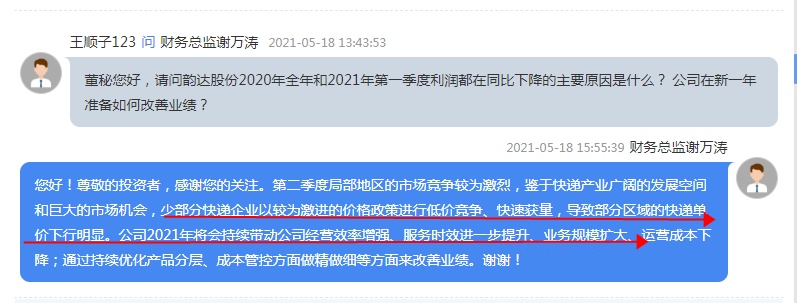

对此,韵达股份财务总监谢万涛指出,局部地区的市场竞争较为激烈,少部分快递企业以较为激进的价格政策进行低价竞争、快速获量,导致部分区域的快递单价下行明显。

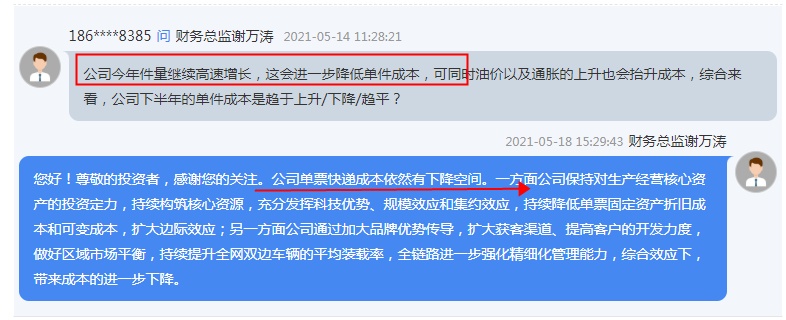

成本方面,韵达方面还指出,公司单票快递成本依然有下降空间。一方面公司保持对生产经营核心资产的投资定力,持续降低单票固定资产折旧成本和可变成本,另一方面要扩大获客渠道、提高客户的开发力度,持续提升全网双边车辆的平均装载率,强化精细化管理,综合效应下带来成本的进一步下降。

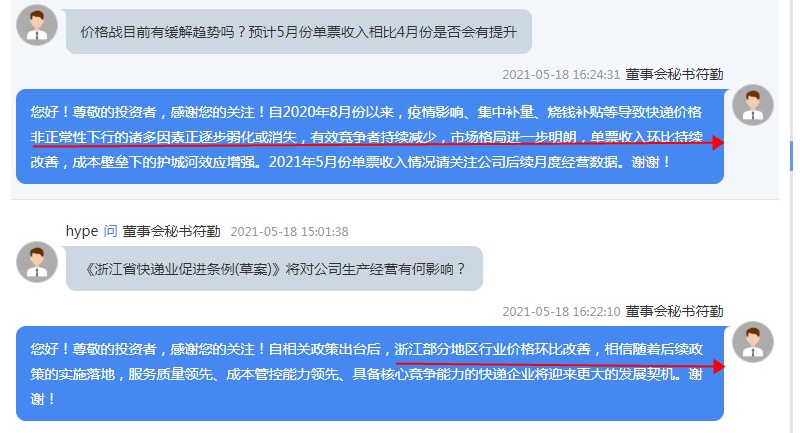

对于价格战的趋势,韵达方面表示,自2020年8月份以来,疫情影响、集中补量、烧钱补贴等导致快递价格非正常性下行的诸多因素正逐步弱化或消失,有效竞争者持续减少,市场格局进一步明朗,单票收入环比持续改善,成本壁垒下的护城河效应增强。并且,自相关政策出台后,浙江部分地区行业价格环比改善,相信随着后续政策的实施落地,服务质量领先、成本管控能力领先、具备核心竞争能力的快递企业将迎来更大的发展契机。

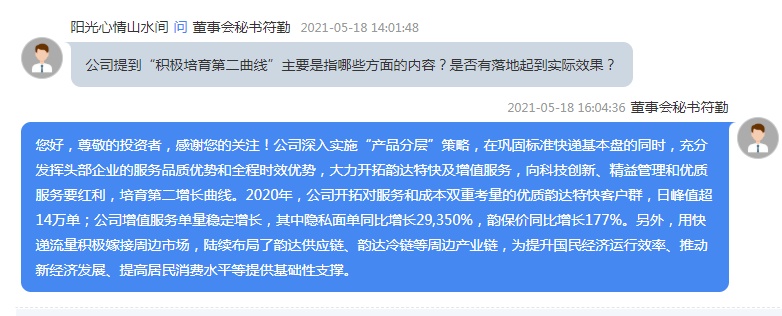

产品方面,公司深入实施“产品分层”策略,在巩固标准快递基本盘的同时,充分发挥头部企业的服务品质优势和全程时效优势,大力开拓韵达特快及增值服务,向科技创新、精益管理和优质服务要红利,培育第二增长曲线。2020年,其开拓对服务和成本双重考量的优质韵达特快客户群,日峰值超14万单;另外增值服务单量也在稳定增长,其中隐私面单同比增长29,350%,韵保价同比增长177%。其还用快递流量积极嫁接周边市场,陆续布局了韵达供应链、韵达冷链等周边产业链。

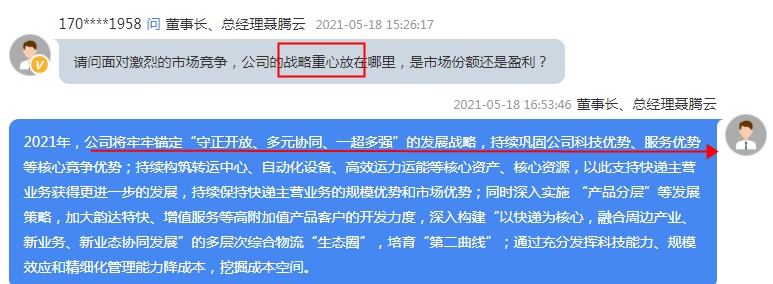

对于未来的战略重心,韵达股份董事长兼总经理聂腾云表示,2021年,公司将牢牢锚定“守正开放、多元协同、一超多强”的发展战略,持续巩固公司科技优势、服务优势等核心竞争优势;持续构筑转运中心、自动化设备、高效运力运能等核心资产、核心资源,以此支持快递主营业务获得更进一步的发展,持续保持快递主营业务的规模优势和市场优势;同时深入实施 “产品分层”等发展策略,加大韵达特快、增值服务等高附加值产品客户的开发力度,深入构建“以快递为核心,融合周边产业、新业务、新业态协同发展”的多层次综合物流“生态圈”,培育“第二曲线”;通过充分发挥科技能力、规模效应和精细化管理能力降成本,挖掘成本空间。此外,韵达还将继续加大品牌优势传导力度、拓宽获客渠道、提高末端市场客户开发力度,保持灵活的竞争策略,进一步提升区域平衡。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn