高盛首予水滴公司“买入”评级

金江

2021-06-01 15:34

6月1日消息,高盛发布报告指出,首次覆盖水滴公司,给予“买入”评级,并预计水滴公司未来12个月将有33%的上涨空间。报告称,水滴公司作为中国最大的独立第三方保险科技平台之一,业务增长前景强劲。

高盛在报告中预测,2020-2023财年,水滴公司的保险销售额(按首年保费计算FYP)3年复合增长率将达到36%,公司营收复合增长率为45%。

高盛在报告中预测,2020-2023财年,水滴公司的保险销售额(按首年保费计算FYP)3年复合增长率将达到36%,公司营收复合增长率为45%。

高盛表示,水滴公司仍有空间加强与保险公司的合作,这可以帮助其减轻来自大型互联网平台的压力。

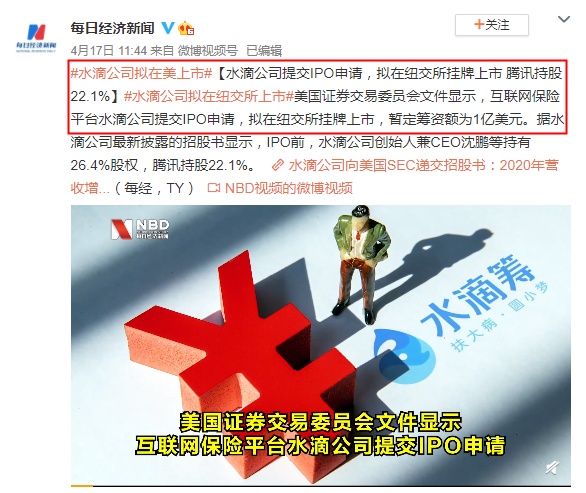

4月中旬,水滴公司正式向美国证券交易委员会提交了IPO招股说明书,计划在纽约证券交易所挂牌上市。水滴公司证券代码为“WDH”,承销商包括高盛、摩根大通、美银美林、农银等银行以及招商证券等券商。

5月7日,水滴公司正式在美国挂盘上市,成为“保险科技第一股”,开盘报10.25美元/股,首日开盘即破发,盘中一度跌超20%,当日收跌19.17%。

上周五美股收盘,水滴公司跌2.47%,报8.28美元,总市值为32.63亿美元。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

金江

1