招银国际对大家乐维持买入评级 目标价降至19.05港元

青橙

2021-06-25 14:51

6月25日消息,招银国际发表研究报告表示,餐饮股大家乐内地业务高增长,香港业务见底,目标价由20.69港元下调7.93%至19.05港元,维持买入的投资评级。

报告指,大家乐年度纯利同比大升388%至3.59亿港元,符合早前公布的盈喜之预测,但毛利率逊预期,因原材料成本较高。该行认为,公司香港业务已见底,同店销售料将重现增长(2021财年下半年同比跌幅已收窄至7%,料2022财年上半年增长约10%),受惠低基数、社交距离政策逐渐放宽、政府于8月派发消费券。

报告称,内地业务同店销售于2021财年下半年已回复增长15%,复苏胜行业平均,受惠近年于大湾区的新店。该行下调大家乐2022及2023年财年每股盈利预测33%及25%,以反映较高的销售和租金成本,目标估值则由2023财年预测市盈率22倍上调至27倍,因为业务复苏料带动重估。

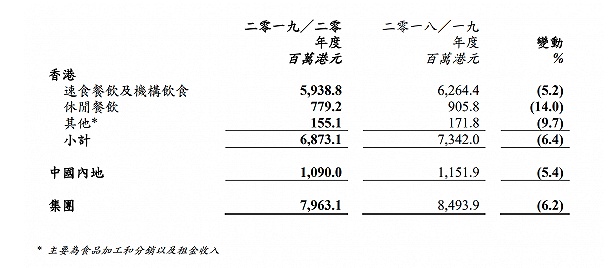

另外据了解,6月15日,大家乐集团有限公司(大家乐)发布截止2020年3月31日止年度全年业绩公告。报告期内,大家乐收入为79.63亿港元,同比下降6.2%,其中在香港市场的业务收入下滑6.4%至68.73亿港元,内地业务收入下滑5.4%至10.9亿港元。净利润和毛利也遭受重创,前者减少87.1%至7360万港元,后者同比下降了40.5%至7.31亿港元。

2019年10月24日,大家乐称,在截至2019年9月30日的6个月内,净利润预计将按年下挫三分之一,这也是公司自1996年上市以来首次发出盈利预警。今年4月,大家乐再次发布盈利警告称,预期截至3月31日止年度溢利按年减少85%至90%,即介乎5900万元至8850万元。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

青橙

0