阿里市前现多宗大手成交 涉资约46.01亿港元

田宁

2021-07-19 15:14

7月19日消息,阿里巴巴港股股票通过大宗交易以每股209.40港元总计成交1380万股。截至发稿,阿里巴巴跌3.06%,报203港元,总市值4.40万亿港元,成交3817.05万股。

据悉,阿里市前现多宗大手成交,涉及约2196.94万股,涉资约46.01亿港元。此前据彭博报道,6月7日,阿里巴巴通过大宗交易以每股210.20港元总计成交920万股股票;6月25日通过大宗交易以每股212.80港元总计成交300万股股票。

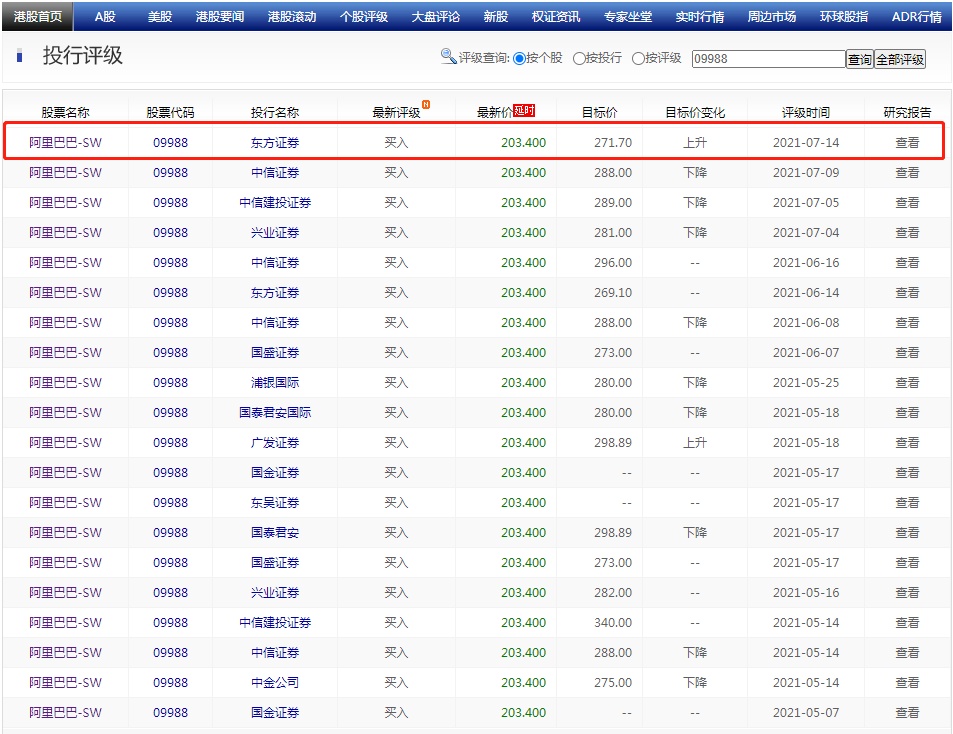

7月13日,德意志银行分析师Vitus Leung将阿里巴巴目标价从282美元下调至281美元,维持买入评级。分析师警告称,阿里巴巴将迎来一个“(表现)疲软的季度”,并认为“六月当季(即第一财季)的盈利将被不断增长的投资支出所掩盖”。而东方证券则于近日上调其目标价至271.7港元,评级“买入”。

另外,大和发表研究报告称,预计阿里巴巴2022财年首季度整体收入按年升36%,EBITA预测约370亿元人民币,料核心收入按年升17%,本季度中国网络实体货物零售将见高基数,该行重申港股阿里巴巴买入评级,目标价260港元。

值得一提的是,今日,阿里巴巴正式启动2022届应届生校园招聘,针对应届高校毕业生开放113种岗位,其中45种岗位首次招聘应届生,该次招聘是阿里巴巴史上最大规模的校招。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

田宁

电商脉搏,媒体前沿洞察。