又一P2P富豪栽了!158亿血汗钱何去何从!

一则公告,引发行业巨震!

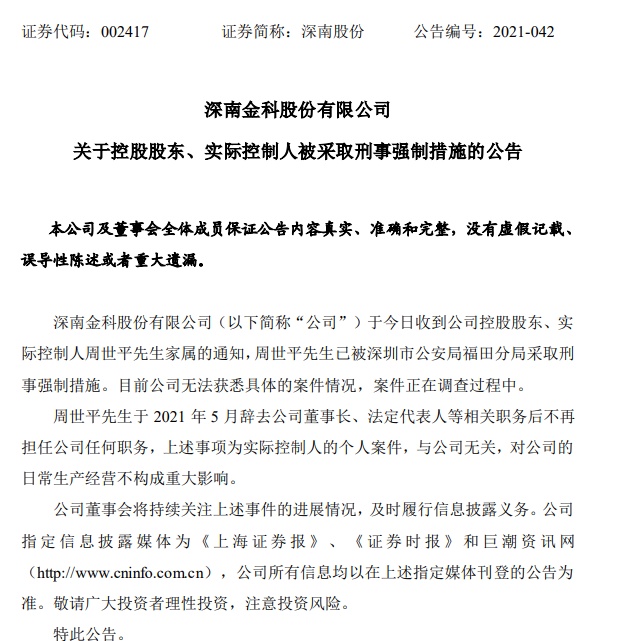

7月22日晚间,上市公司深南股份发布了一则公告——公司控股股东、实控人周世平被采取刑事强制措施,目前公司无法获悉具体的案件情况。

周世平是谁?

周世平是P2P平台红岭创投的创始人,一手搭建了红岭创投、投资宝等P2P平台,被业界称为“P2P教父”、“草根股神”,是行业内响当当的人物。

于是乎,消息一出,市场一片哗然。

周世平为什么被抓?

据媒体猜测,大概率是跟他创立的P2P平台红岭创投逾期兑付有关。

红岭创投曾是国内领先的P2P网贷平台,平台累计交易规模达4496亿元,累计注册人数达272万。目前,红岭创投仍有158亿元尚未兑付,背后不知道有多少出借人的钱被套在里面无法脱身。周世平被调查也是情理之中的事情。

只不过,周世平竟然以这么不体面的方式再次出现在媒体报道里,实在是令人意外。

他和他背后的P2P平台,曾经被市场推上狂欢的巅峰,但如今只剩一地鸡毛。

一、高中毕业生成了“P2P教父”

跟很多行业大佬不同,周世平的学历只到高中。

一个高中学历的人是如何成为“P2P教父”的?

全靠炒股。

本来在工厂工作的周世平,只是一个再普通不过的小市民。工作一天下来,收入还不到40元。

1993年,他遇到了一个炒股的朋友。朋友告诉他,因为炒股,自己一天就赚了2000多。周世平心动了——一天赚几千,怎么都好过一天赚几十块。

于是他投了8000元放在朋友的股票账户,跟朋友一起炒。第一次,他亏得厉害,最后只剩下300元的本金。

但这从此便激起了周世平对于炒股的兴趣。2年后,通过炒股,他赚到了61万元。

时间来到了2007年。这一年,周世平因为炒股大赚了一笔,在深圳买下了四套房,更积累下丰厚的创业资本。

暴富之后,周世平开始考虑转型。

那时互联网风口正盛,年近40的他,带着几个技术人员,用炒股的资金做起了网贷平台——红岭创投。

那时,全国的P2P网贷公司不超过10家,互联网金融尚属于冷门行业。

为了让大家都来借钱,周世平想了个非常冒险的方法。

出借人如果遇到了坏账,平台将会负责兜底。具体来说,红岭创投成立了自己的担保公司。一旦出借人出现逾期,红岭创投将先掏钱垫付本息。

这种模式一下子就吸引了很多人的注意——借贷享受高收益,还不上还有平台来担保,稳赚不赔呀。

这个玩法瞬间帮红岭创投拉来了很多生意。

2013年,红岭创投累计成交51亿元;2015年,这一数字变成了1052亿;2018年,成交额更是冲到了3300多亿。

红岭创投在行业内无人不知无人不晓,周世平更是赚得盆满钵满。那时的他还不知道,命运赠送的礼物,早已在暗中标好了价格!

二、红岭创投的致命缺陷

红岭创投的担保模式有一个致命缺陷:

非常容易导致坏账数额的增加。当坏账率超过公司赔付能力时,公司就可能无法兑现垫付承诺。

一旦红岭创投自身风控能力不足,那就可能走向暴雷。

2014年,红岭创投就承接了广州纸业4家公司的1亿元坏账;2015年,红岭创投再次曝出森海园林有7000万坏账;2017年,红岭创投又双叒承接辉山乳业5000万的债权……

屡屡的坏账被曝出,但周世平却仍然很淡定。他开玩笑道:“这都是免费广告。”

不知是他太乐观还是太骄傲。

那几年,有大量的P2P平台涌入市场,市场变得越来越混乱。有些民间高利贷披着P2P的外衣入局,甚至还有一些庞氏骗局大行其道,骗了钱之后立刻跑路。无数人因此赔得血本无归,甚至倾家荡产。

监管部门开始注意到P2P借贷行业的风险,于2016年出台了第一个P2P借贷行业国家监管政策——《网络借贷信息中介机构业务活动管理暂行办法》。

由于监管文件对行业的规范,红岭创投走向了转型。它尝试过做金融超市、汽车金融、房产金融等,但都不见起色。

2019年,红岭创投宣布清退,待偿金额达到182亿,涉及48万出借人。

在周世平的计划里,三年内就可以完成兑付。“第一年兑付20%;第二年兑付35%;第三年兑付45%。”

周世平还发了条朋友圈,称自己已卖掉深圳益田花园的房产来兑付投资人。

话说得好听,但现实却是赤裸裸的。

官网显示,截至2021年7月26日,红岭创投累计兑付25.5亿元,尚有158亿元待兑付。

也就是说从2019年到现在,整整2年,红岭创投只兑付了25亿元。

按照这个速度来计算,红岭创投可能要再花12年时间来完成兑付。

人生能有多少个12年?出借人等得起吗?无数人的100多亿损失,谁来负责?

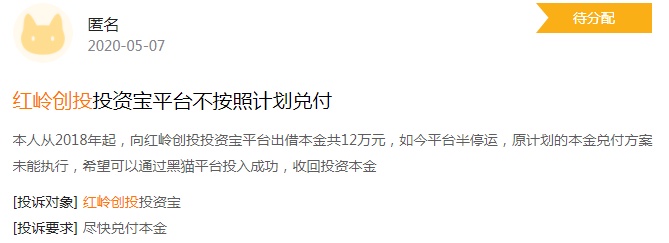

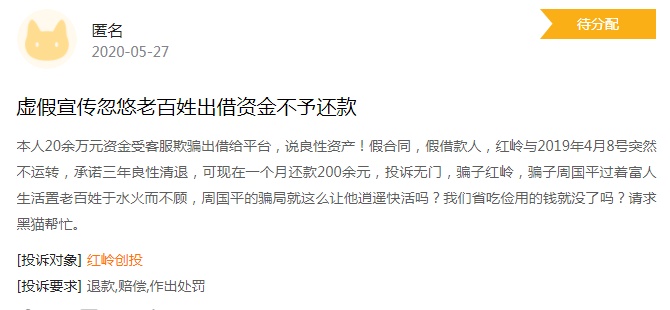

风清去网上搜了搜红岭创投,发现维权的出借人并不少。

有的人出借了12万元,结果到现在还没收回来;

有的人砸了20余万元,结果打了水漂。

周世平须得给大家一个交代。

三、P2P时代的彻底落幕

周世平被抓,意味着P2P时代的彻底落幕。

曾几何时,大家都以为P2P平台是用以解决人们资金问题的利器。一番风雨过后,人们才发现了P2P平台的真面目。

中国国际经济交流中心副理事长黄奇帆曾将P2P归纳出五个特点。符合以下这五个特点的,应当坚决取缔。

第一,没有资本金,向网民借账的公司。

第二,整个杠杆是高息蓝筹的公司。

第三,贷款对象是没有场景、没有信用背景的、借高利贷的网民,这些网民本身也是在冒险。

第四,整个运行是借新债还老债的庞氏骗局。

第五,一出问题,要么坏账,要么卷款走路。这样的公司能够长期存在才是见了鬼。

简单来说,太多P2P平台都只是急着圈钱,根本没有兜底能力,还总是去欺骗一些毫无抗风险能力的小老百姓,出事了就只想着跑路。

这样的P2P平台,无疑是社会的毒瘤!平台暴雷背后,是无数出借人的血和泪!

有的中年人把买学区房的首付款都投进去了,结果血本无归;有的老年人把自己的养老金和治病钱砸进去,结果赔得底儿掉……无数人被坑害,甚至一夜返贫,那种心情,大概只有经历了的人才知道什么叫痛,什么叫无奈。

周世平的故事也在警醒我们每一个人——千万不要去触碰这种“走钢丝”的游戏。如果只会收割老百姓,终有锒铛入狱的那一天。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn