中信证券首予京东物流“买入”评级 预计远期实现5%净利率水平

8月5日消息,中信证券发布研究报告称,首予京东物流“买入”评级,预计2021/22/23年收入分别为1058亿/1439亿/1916亿元,对应PS为1.4/1.0/0.8倍。

8月5日消息,中信证券发布研究报告称,首予京东物流“买入”评级,预计2021/22/23年收入分别为1058亿/1439亿/1916亿元,对应PS为1.4/1.0/0.8倍。

该行采取“潜在利润PE”法,预计公司远期可以实现5%的净利率水平,考虑到公司目前是一体化供应链行业的龙头,给予30倍的PE估值水平,最终测算未来16个月其目标市值为2158亿元,目前公司市值为1455亿元。

中信证券指出,京东物流想做的不止于简单的物流服务商,而是成为客户的供应链合作伙伴,深度参与客户的供应链设计、数字化转型、优化、执行等过程中。公司想要给客户带来的不仅仅是物流成本下降,而且可以带来库存水平下降、履约质量提升、SKU有效管理、甚至提高收入等附加价值。

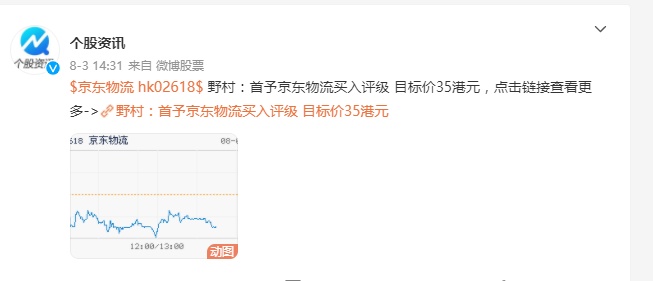

近日以来,野村发布研究报告称,首予京东物流“买入”评级,目标价35港元,主要基于综合供应链物流服务市场发展带来的结构性增长潜力。

随后,大和也发布研究报告称,首予京东物流“买入”评级,目标价37港元,相信公司可借其市场领先的仓库网络,提供一站式物流解决方案,于同业中突围而出。

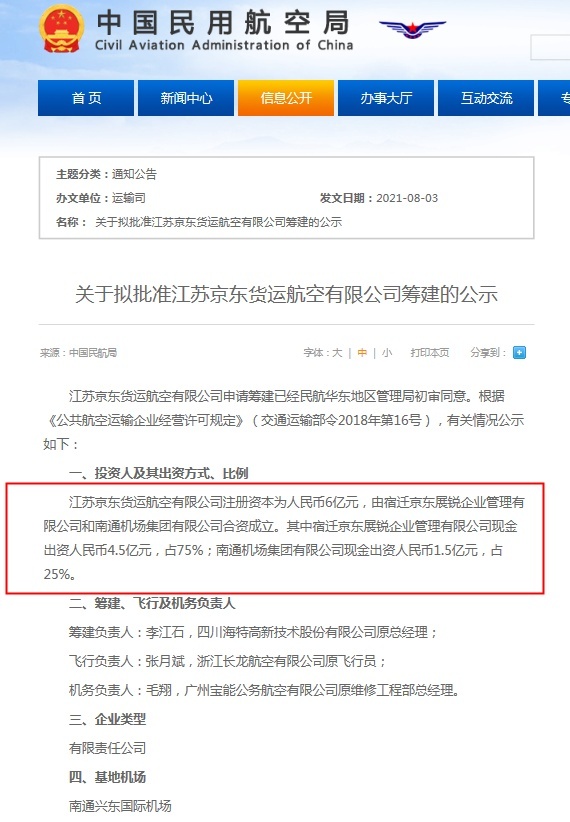

值得注意的是,中国民航局官网显示,江苏京东货运航空有限公司申请筹建已经民航华东地区管理局初审同意。这也就意味着,京东有望成为中国第一个拥有自己航空货运机队的电子商务企业。同时这也是继顺丰和圆通之后中国第三家民营货运航空公司。

截至6月,京东物流在全国300个城市有航空配送服务,包含10万条航线,但这些服务都是通过与国内众多航空公司的各种合作实现,包括浙江长龙航空和中原龙浩航空。

京东物流5月28日登陆港交所,随后,相继获纳入深港通以及沪港通下港股通名单。恒生指数公司也宣布,自6月11日起将其纳入恒生综合行业指数-工业、恒生综合大型股指数及恒生综合大中型股指数。

截至发稿,京东物流跌0.17%,报价29.35港元/股。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn