金融科技创企Plaid再获D轮融资 摩根大通等参投

金江

2021-08-23 11:55

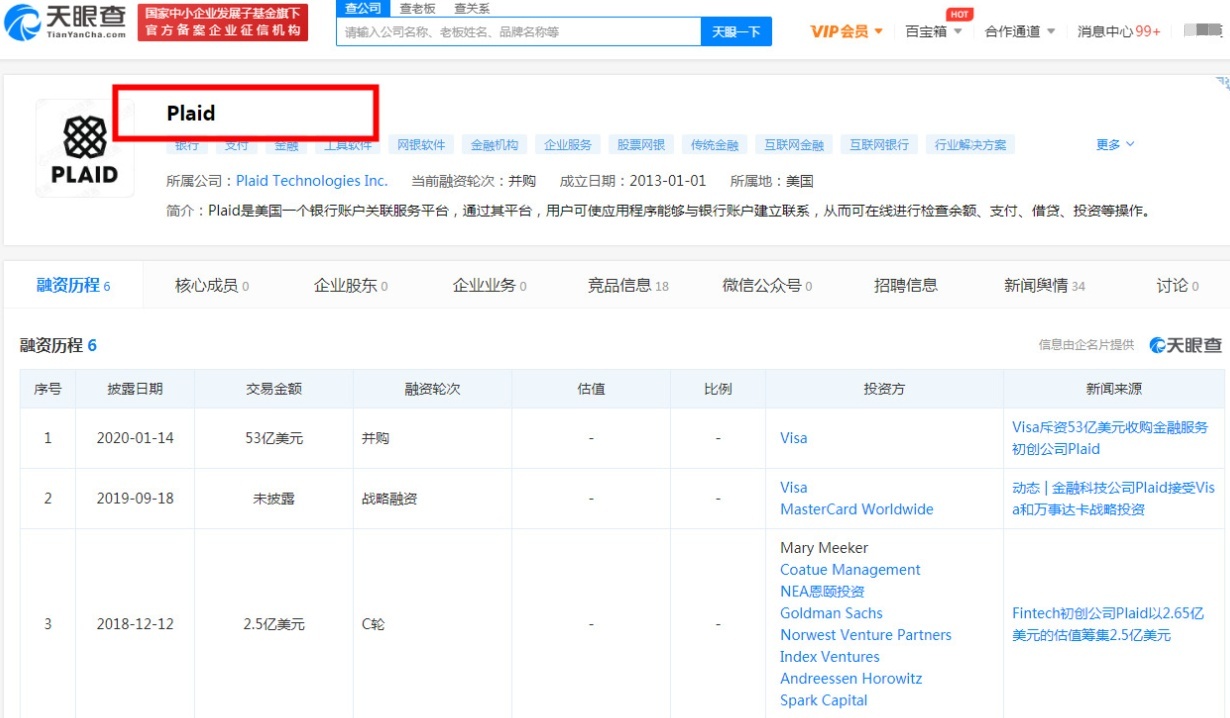

8月23日消息,近期,金融科技创企Plaid宣布获得摩根大通和美国证券交易所旗下投资部门投资,具体金额并未对外透露。就在今年4月,Plaid完成了总额4.25亿美元的D轮融资,本轮融资后平台估值达到134亿美元。

天眼查信息显示,Plaid成立于2013年,总部位于美国旧金山,该公司的平台能让应用程序与银行账户建立联系,从而可在线进行检查余额、支付、借贷、投资等操作。

天眼查信息显示,Plaid成立于2013年,总部位于美国旧金山,该公司的平台能让应用程序与银行账户建立联系,从而可在线进行检查余额、支付、借贷、投资等操作。

Plaid通过其API产品帮助初创企业连接到用户的银行帐户,并与Venmo、移动投资应用程序Robinhood和加密货币交易所Coinbase和Gemini一起使用。

今年1月,Plaid计划将欧洲的员工数量增加一倍,以集中精力扩大全球业务规模,该公司到2021年末大约会将伦敦和阿姆斯特丹办事处的员工人数从目前的40至50人增加到80人。

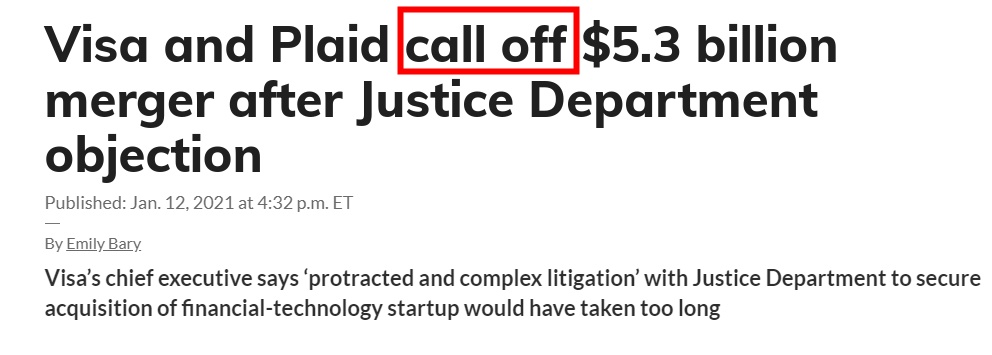

值得注意的是,在去年1月,Visa宣布将以53亿美元的价格收购硅谷金融科技初创公司。去年11月,美国司法部对该收购案提起民事反垄断诉讼,以阻止这两家公司的合并,声称Visa 是在线借记卡服务领域的垄断者,每年向消费者和商家收取数十亿美元的在线支付费用,美国司法部声称Visa购买Plaid是为了消除新的竞争对手。

媒体分析指出,美国司法部在Visa收购Plaid一案中取得胜利可能为后续一系列反垄断执法活动奠定基础。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

金江

1

推荐阅读