小米Q2收入878亿元 经调整净利润同比增87%

8月25日消息,小米集团发布了截至2021年6月30日止三个月及六个月业绩。

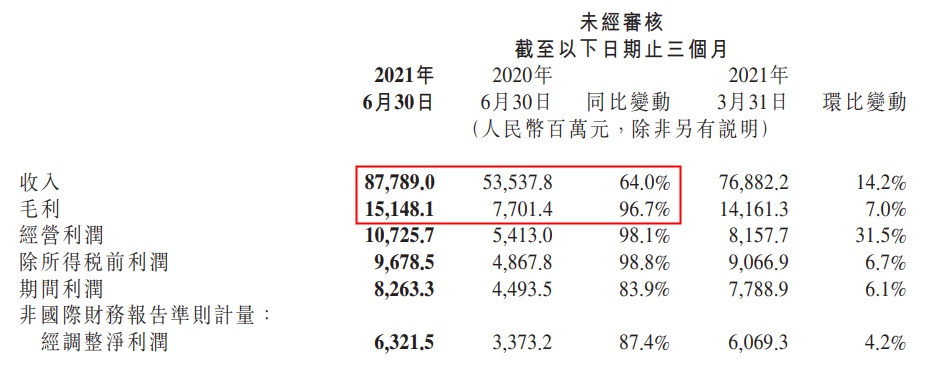

财报显示,今年二季度,小米总收入和经调整净利润均创季度历史新高。报告期内,小米收入877.9亿元,同比增长64%;经营利润107.26亿元,同比增长98.1%;非国际财务报告准则下经调整净利润63.2亿元,同比增长87.4%。

2021年上半年,小米收入共计1646.7亿元,同比增长59.5%;经调整净利润123.9亿元,同比增长118.4%。

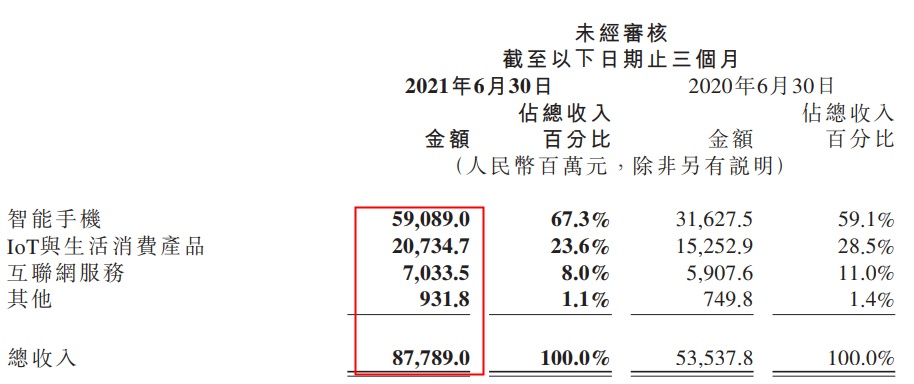

从收入构成来看,今年二季度,小米智能手机分部收入590.89亿元,同比增加86.8%;IoT与生活消费产品分部收入207.35亿元,同比增加35.9%,主要是由于智能电视、空调及电动滑板车等若干IoT产品销售增长强劲,其中智能电视及笔记本计算机的销售收入60亿元,同比增加25%;互联网服务分部收入70.34亿元,同比2020年第二季度增加19.1%,主要是由于广告业务收入增长,MIUI的全球月活跃用户同比增加32.1%至4.538亿人;其他收入9.318亿元,同比增加24.3%,主要是由于部分IoT产品的安装服务收入及物料销售收入的增长。

同一时期,小米境外市场收入436亿元,同比增长81.6%。据Canalys,按照智能手机出货量计,小米在全球22个国家和地区的智能手机市场排名第一,欧洲、东南亚市场智能手机市场份额首次排名第一。

在开支方面,今年二季度小米销售和推广开支为56.81亿元,行政开支达11.50亿元。值得关注的是,该季度小米在研发方面的投入31亿元,同比增长56.5%。

对外投资方面,截至2021年6月30日,小米共投资超330家公司,总账面价值579亿元,同比增长57.3%。截至6月底,小米投资的总价值为745亿元。

产品业务数据方面,根据Canalys数据,该季度,小米智能手机业务首次晋升全球前二,全球智能手机出货量达到5290万台,同比增长86.8%,市占率为16.7%。与此同时,小米在高端产品竞争力进一步提升,2021年上半年,小米定价人民币3000元或以上及境外定价300欧元及以上的高端智能手机全球出货量超1200万台,已经超过2020年总量。

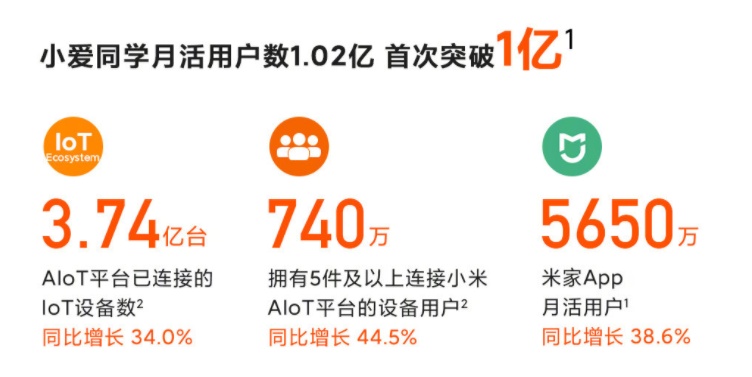

截至2021年6月30日,小米AIoT平台连接设备数(不含智能手机及笔记本电脑)为3.74亿,小爱同学月活用户数首次突破1亿,达1.02亿;小米电视在中国大陆出货量连续十个季度稳居第一;米家APP月活用户达5650万,同比增长38.6%。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn