交银国际:维持小米集团“买入”评级 目标价33港元

拾枫

2021-08-26 14:43

8月26日消息,交银国际发布研报,维持小米集团“买入”评级,略上调2021/22年调整后每股盈利,基于30倍2022年市盈率,维持33港元目标价。

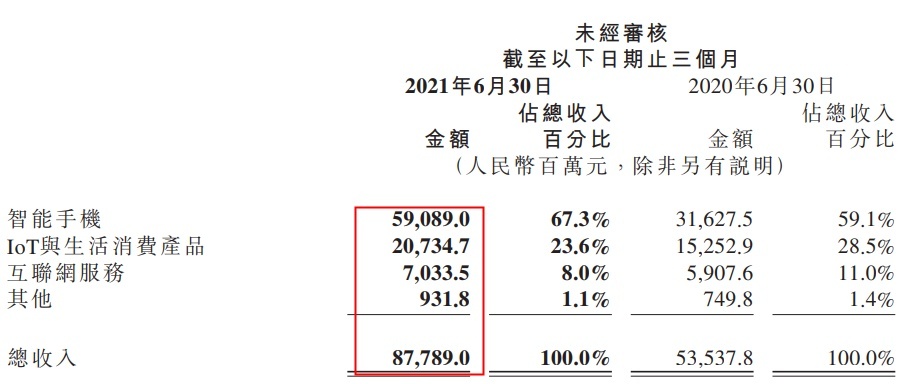

该行指出,小米二季度收入为878亿元,同比64%,环比增14%,与其预期一致,并超市场预期3%。受益于产品结构改善,手机毛利率同比提升4.6个,IoT毛利率同比提升1.8个百分点,但因618促销,分别环比降1.1个百分点、1.3个百分点。整体调整后净利润同比增长87%至63亿元,超出我们预估14%和市场预期15%。

交银国际认为,小米二季度财报的亮点是:手机出货量达到5300万部,同比增长87%,环比增长7%,高端机型销量增长推动客单价环比增7%至1117 元;IoT收入207亿元,同比 36%,环比增长14%;互联网业务收入70亿元,同比19%,环比增长7%,受广告收入创新高推动(同比增长46%)。

报告还提出,线下门店/海外扩张仍是重点;供应短缺带来挑战但仍可控。我们维持2021年小米智能手机出货量预测2.02亿部(同比增长38%),预期国内线下渠道扩张,以及海外市场品牌影响力提升,将推动手机、IoT产品份额增长。

(小米集团2021年第二季度财报)

据了解,自昨晚小米发布二季度财报后,包括中信建设证券、光大证券、长江证券等在内的多家投行都对小米集团予以“买入”评级。

其中,招银国际发布研究报告称,重申小米集团“买入”评级,目标价予39.69港元。招银国际还将小米FY21-23E每股收益上调1%-8%,以反映2Q21优于预期的互联网端毛利率。并且该行认为市场对最近荣耀的卷土重来担忧过度。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

拾枫

抽丝剥茧,瀚自渺生