高盛:维持小米集团“买入”评级,目标价升至34港元

8月30日消息,高盛发布研究报告称,维持小米集团“买入”评级,目标价由33港元升至34港元,降对2021-23年非国际财务会计准则的盈利预期分别6%/9%/7%,但也指业务方向和策略的可见度提高。

报告中还表示,公司第二季盈利大致符预期,而以非国际财务会计准则计算的每股盈利较该行预期高6%。收入较该行预期高4%。该行相信其拓展高端手机销售及海外市场和投资,将销售和推广开支增加。

近期,招银国际、交银国际、中信证劵等投行对小米集团的投资评级均为“买入”,目标价分别为39.69港元、33港元、36港元。同时,大和上调小米集团至“优于大市”评级,目标价维持28港元;麦格理维持小米“跑赢大市”评级,目标价升至36.7港元。

消息面上,小米集团日前发布了截至2021年6月30日止三个月及六个月业绩。

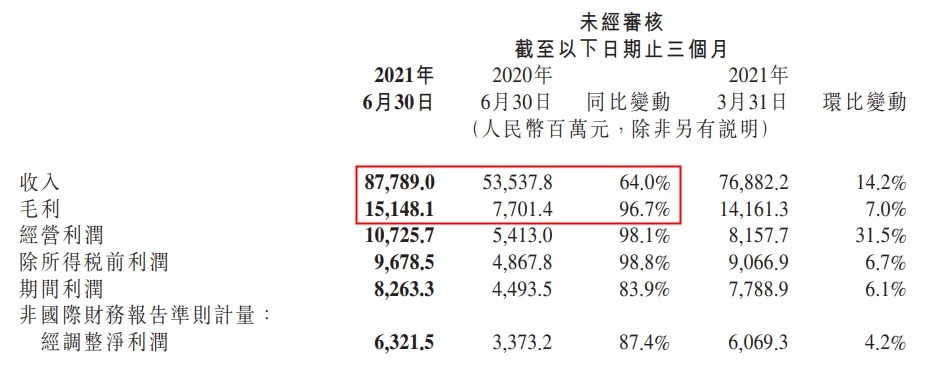

财报显示,今年二季度,小米总收入和经调整净利润均创季度历史新高。报告期内,小米收入877.9亿元,同比增长64%;经营利润107.26亿元,同比增长98.1%;非国际财务报告准则下经调整净利润63.2亿元,同比增长87.4%。

2021年上半年,小米收入共计1646.7亿元,同比增长59.5%;经调整净利润123.9亿元,同比增长118.4%。

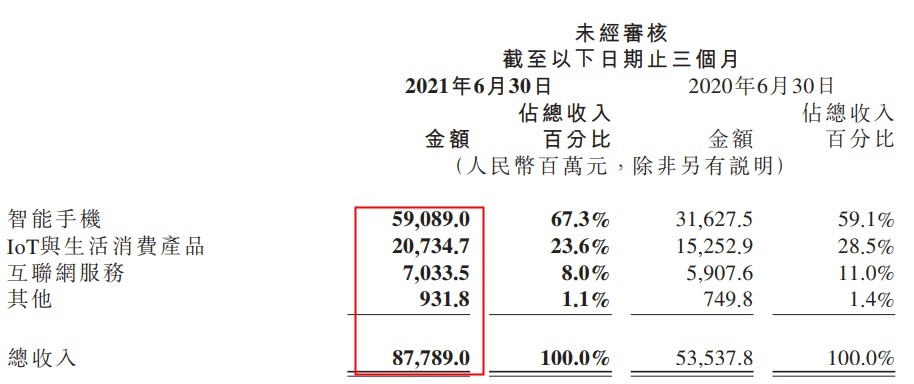

从收入构成来看,今年二季度,小米智能手机分部收入590.89亿元,同比增加86.8%;IoT与生活消费产品分部收入207.35亿元,同比增加35.9%,主要是由于智能电视、空调及电动滑板车等若干IoT产品销售增长强劲,其中智能电视及笔记本计算机的销售收入60亿元,同比增加25%;互联网服务分部收入70.34亿元,同比2020年第二季度增加19.1%,主要是由于广告业务收入增长,MIUI的全球月活跃用户同比增加32.1%至4.538亿人;其他收入9.318亿元,同比增加24.3%,主要是由于部分IoT产品的安装服务收入及物料销售收入的增长。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn