德意志银行、花旗银行、中信证券维持新氧科技“买入”评级

拾枫

2021-11-15 10:31

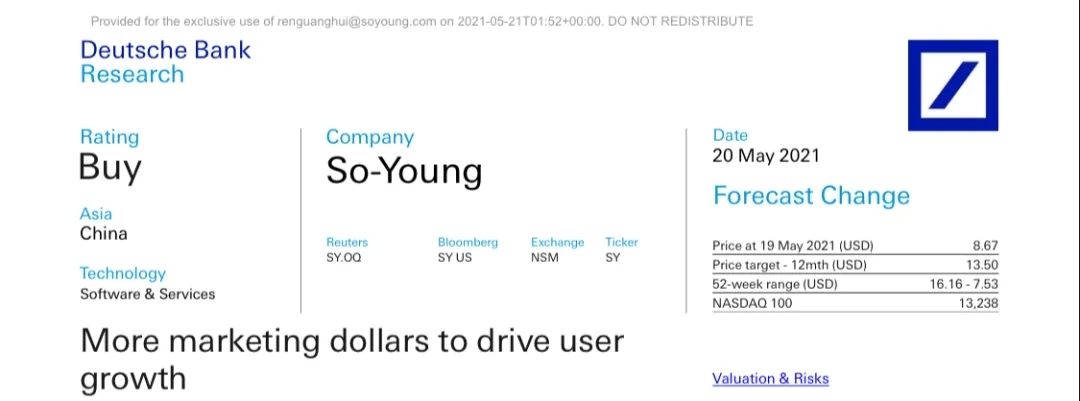

11月15日消息,近日,德意志银行发表研究报告,维持新氧科技“买入”评级,目标价13.5美元。

该行认为,新氧平台手术类项目订单量恢复至疫情前水平,其针对非手术类医美服务推出的美次卡,取得了稳步进展,覆盖范围已经扩大到11个城市,95家机构,涵盖37个服务类别。故维持新氧科技“买入”评级,目标价13.5美元。

该行表示,未来,新氧将通过扩大高质量服务合作伙伴,以满足不同用户的需求来提高转化率和获取率;通过提高内容质量和可靠性,增加用户信任和用户参与度;通过增加品牌曝光度和优化用户获取渠道,提高用户获取效率,以便捕捉行业增长的推动需求。

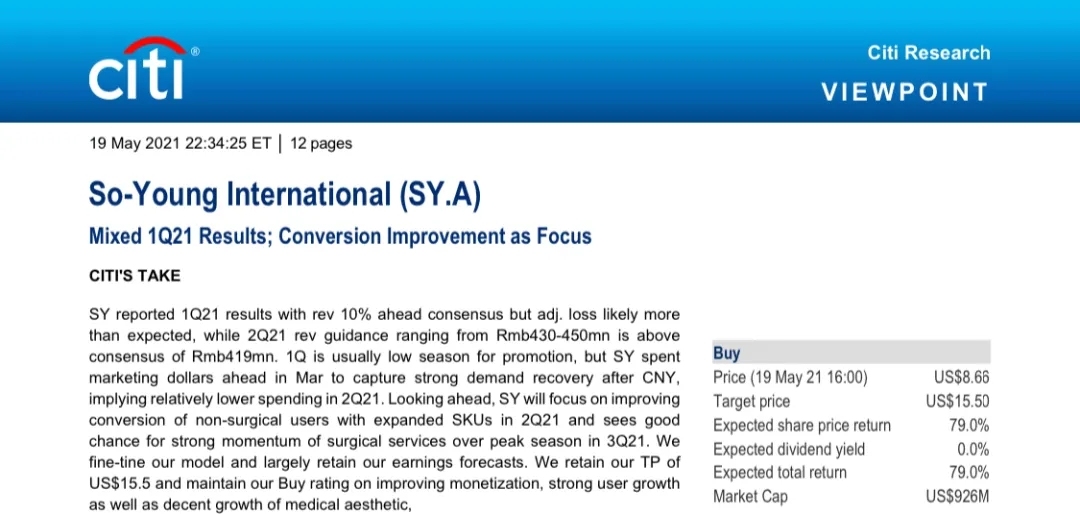

此外,花旗银行近日也发表研报,维持新氧科技“买入”评级,目标价15.5美元。

花旗银行在研报中表示,2021年第一季度,新氧科技总收入3.6亿元人民币,同比增长97%,较市场普遍预期高出10%。该行还指出,在第二季度,新氧将更加注重提高非手术服务的用户体验,并扩大服务覆盖范围,推广美次卡。

中信证券发表研究报告表示,维持新氧“买入”评级,目标价16.50美元。中信证券在报告中表示,新氧2021年第一季度实现营收3.60亿元,同比增长97.0%,收入端超前期业绩指引上限9.1%。

由于部分销售费用前置导致费用率提升,影响公司净利润水平,中信证券预计新氧科技2021年第二季度起利润端好转。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

拾枫

抽丝剥茧,瀚自渺生

推荐阅读