招银国际重申小米集团“买入”评级 目标价31.26港元

11月22日消息,招银国际发布研究报告,予小米集团目标价31.26港元,主因降低2022财年预测市盈率26倍,及考虑到2021-2023年盈利年复合增长24%;认为风险回报率具吸引力,重申“买入”评级。

该行表示,集团本周公布2021年第三季业绩,预计收入增长6%,调整后净利润增长21%,略高于市场预期。按业务划分,预计智能手机/物联网/互联网收入将同比增长0/17/19%,综合毛利率17.4%,环比提高0.1%,同比提高3.3%。

报告中称,由于供应链短缺问题小米第三季出货量下降4.6%,但预计随著欧洲和拉美等地区的渠道扩张,小米的市场份额将在2022年继续提升。该行调低2021-23财年的每股盈测7%-14%,以反映零部件短缺的影响和更好的综合毛利率。

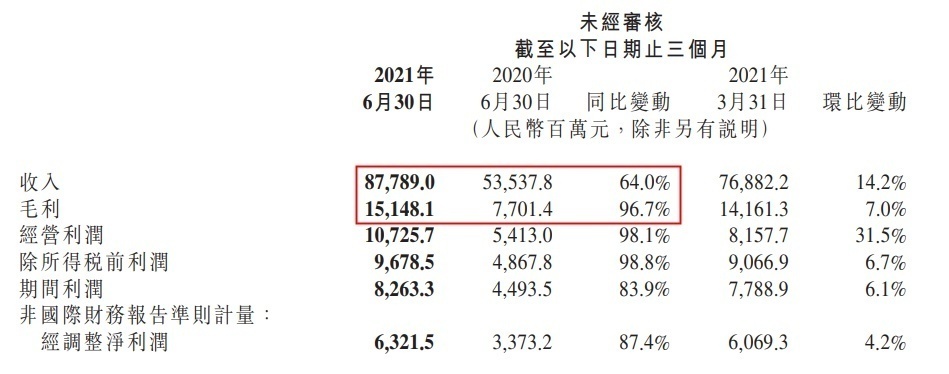

小米第二季度财报显示,今年二季度,小米总收入和经调整净利润均创季度历史新高。报告期内,小米收入877.9亿元,同比增长64%;经营利润107.26亿元,同比增长98.1%;非国际财务报告准则下经调整净利润63.2亿元,同比增长87.4%。

2021年上半年,小米收入共计1646.7亿元,同比增长59.5%;经调整净利润123.9亿元,同比增长118.4%。

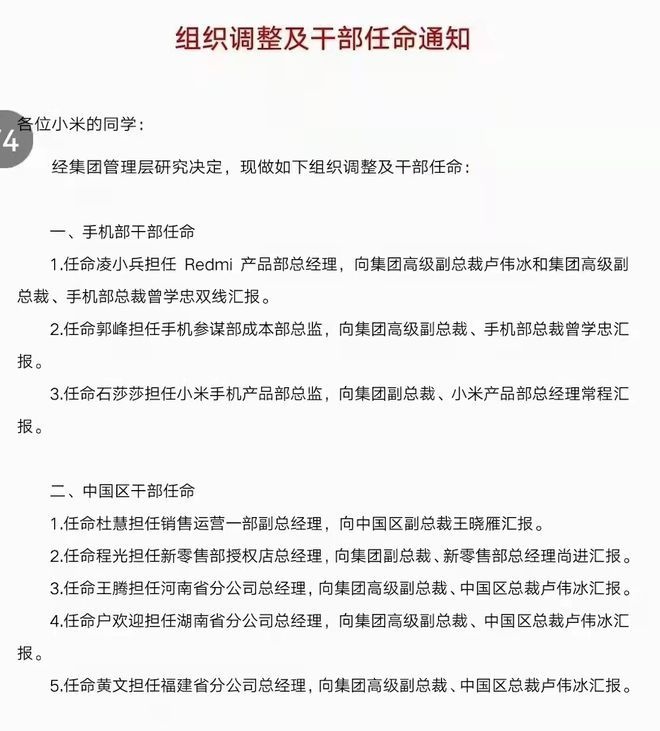

此外,据网易科技报道,小米组织架构进行了最新调整以及干部任命,其中涉及到手机部门、销售运营、市场体系等。

根据小米最新的组织调整以及干部任命通知,在手机部门,凌小兵担任红米产品经理,向集团高级副总裁卢伟冰和集团高级副总裁、手机部副总裁曾学忠双线汇报;任命郭峰担任手机参谋部成本总监,向曾学忠汇报;任命石莎莎担任小米手机产品总监,向集团副总裁、小米产品部总经理常程汇报。

值得一提的是,11月以来,包括国泰君安、华泰证券、中金公司等7家投行对小米集团的投资评级均为“买入”。

截至发稿,小米集团港股股价下跌1.42%,报20.85港元,总市值为5208.91亿港元。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn