德银维持京东集团“买入”评级 目标价升至420港元

刘峰

2021-11-23 14:16

11月23日消息,德银发布研究报告称,维持京东集团“买入”评级,目标价由362港元升16%至420港元。预计零售第4季利润率同比取得改善,主因双11今年销售策略审慎,但另一方面新增投资或拖累利润率。

该行表示,京东第3季表现高于预期,零售维持强劲,收入同比升23%,受季度活跃用户同比升25%;订单量增长40%所带动。生鲜、家用、奢侈品新产品类别持续扩张,订单量增长快于AAC增长,加盟商业务预计继续取得大幅增长。新业务第3季收入增长放缓至33%,该行认为是由于公司社区团购业务“京喜拼拼”战略变化影响,但期内新业务利润率损失按季收窄。

德银研究报告称,公司仍有信心维持增长势头,虽然供应链短缺可能会影响自营业务,尤其是手机和电子产品增长,但管理层认为,公司强大3P生态系统会抵消影响,主因今年双11促销更加谨慎。

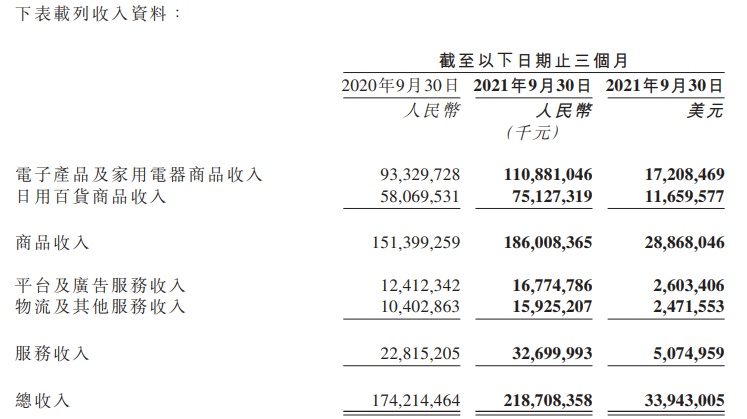

11月18日,京东集团发布2021年第三季度财报。财报显示,京东三季度营收2187亿元,较去年同期的1742亿元同比增长了25.5%,超出市场预期的2153亿元;税息折旧及摊销前利润为59亿元,同样超出市场预期的45.4亿元。

在细分营收方面,第三季度,京东零售收入1980.8亿元,同比增长22.9%。在京东具体商品收入类别方面,第三季度,京东电子产品及家用电器商品实现收入1109亿元,同比增长19%,其中数码家电本季收入为1109亿元,同比增速达19%;日用百货商品收入在商品收入中占比实现提升达751亿元,同比增长29.37%。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

刘峰

关注人物