华尔街连续18周下调阿里目标价 近一年股价暴跌60%

11月25日消息,据彭博社报道,华尔街分析师给予阿里巴巴的目标价均值势将连续第18周下降,创出历史最长纪录。此前已有数位分析师出于监管和竞争担忧而下调其股价预期,最近一年该公司股价已暴跌60%。

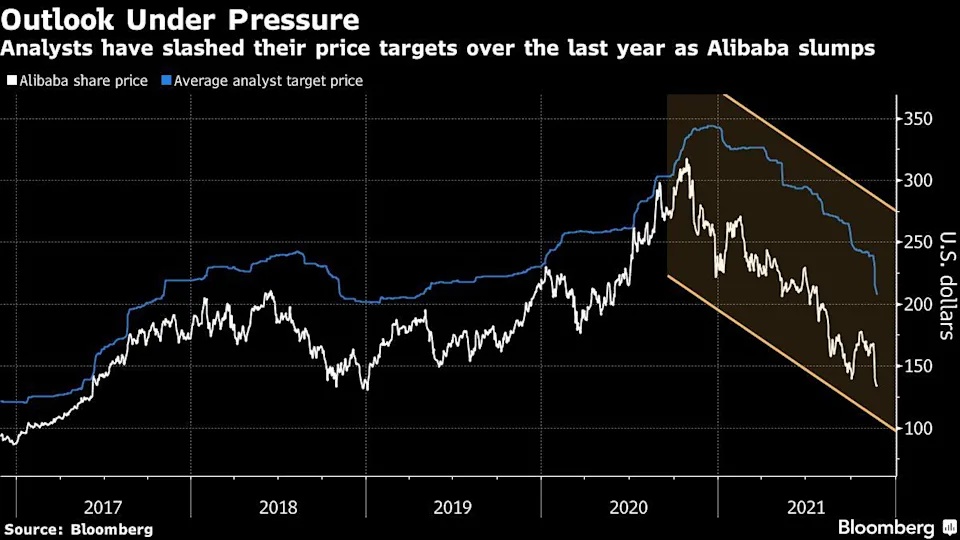

(图源:彭博社)

报道指出,本周至少有4位研究分析师大幅下调阿里巴巴美国存托凭证(ADR)目标价。其中,Susquehanna International Group分析师Shyam Patil将其目标价从310美元下调至200美元,调降幅度超过三分之一,理由是面临包括监管不确定性和经济放缓在内的近期阻力。

Needham及德意志银行分析师最近也因为类似理由下调了这家中国互联网巨头的目标价,德意志银行还提及新投资将在短期内影响利润率;Argus Research的看法较为保守,将阿里巴巴评级从买进下调至持有。

彭博社称,研究阿里巴巴的分析师在过去一年大部分时间里稳步下调其目标价。随着最近几天出现又一波下调,阿里巴巴12个月目标价均值势将从目前208美元的水平连续第18周下跌,创下有史以来最长纪录。

据悉,阿里巴巴一周前的12个月目标价均值为239美元,在其发布令人失望的季度业绩并下调截至明年3月的年度收入预测后,引发了目标价下调。

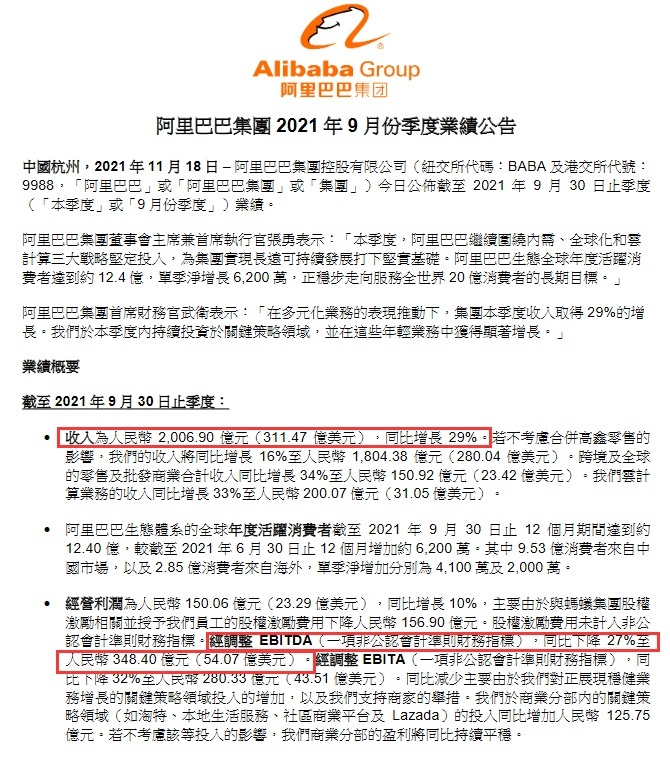

财报显示,阿里巴巴第二财季营收2006.9亿元人民币,市场预估2061.7亿元人民币;调整后净利润285.2亿元人民币,同比下降39%;调整后EBITDA(税息折旧及摊销前利润)348.4亿元人民币,同比下降27%。

报道还称,尽管近期仍面临压力,但多数分析师对阿里巴巴的长期展望仍保持正面。在彭博汇总的61位追踪阿里巴巴的分析师中,有56位给予买进评级,只有一位给出的评级是卖出。

值得注意的是,从去年10月底至今,阿里巴巴美股港股均跌近60%,目前美股市值3701亿美元,港股市值2.9万亿港元。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn