中信证券:给予美团“买入”评级 目标价318港元

刘峰

2021-11-29 17:51

11月29日消息,中信证券发布公告称,美团连续数个季度以强劲的经营表现展现了核心业务盈利能力,同时不断扩充生态平台需求场景以承载服务业线上化率提升的需求。

2021年Q3美团核心指标和经营数据符合预期,叠加交易用户量环比净增3910万,会员等高价值用户实现有效提频。尽管预计2021年Q4至2022年Q1受疫情扰动影响仍然较大,增速阶段性降档不可避免,但外卖、到店业务拉平来看,2年CAGR仍保持20%以上表明长期增长中枢仍然保持,刚需特征尽显。

中信证券认为,美团新业务战略重点聚焦“零售+科技”相关拓展,围绕新零售业态和社区团购继续巩固C端流量入口和平台价值,强化对研发和技术性相关投入,有望培育持续增长能力。

中信证券表示,考虑疫情管控等因素抑制外卖需求增长,同时到店、酒旅等业务受到的扰动,下调美团2021-2023年净利预测至-222.6/-79.3/105.9亿元(原预测-225.0/-81.7/111.1亿元);对应2021-2023年经调整净利预测为-149.9/-33.6/155.7亿元(原预测-182.9/-34.0/163.5亿元)。基于2023年各项业务假设,根据SOTP估值法对应2023年合理估值17137亿元,基于折现至一年期目标价318港元,维持“买入”评级。

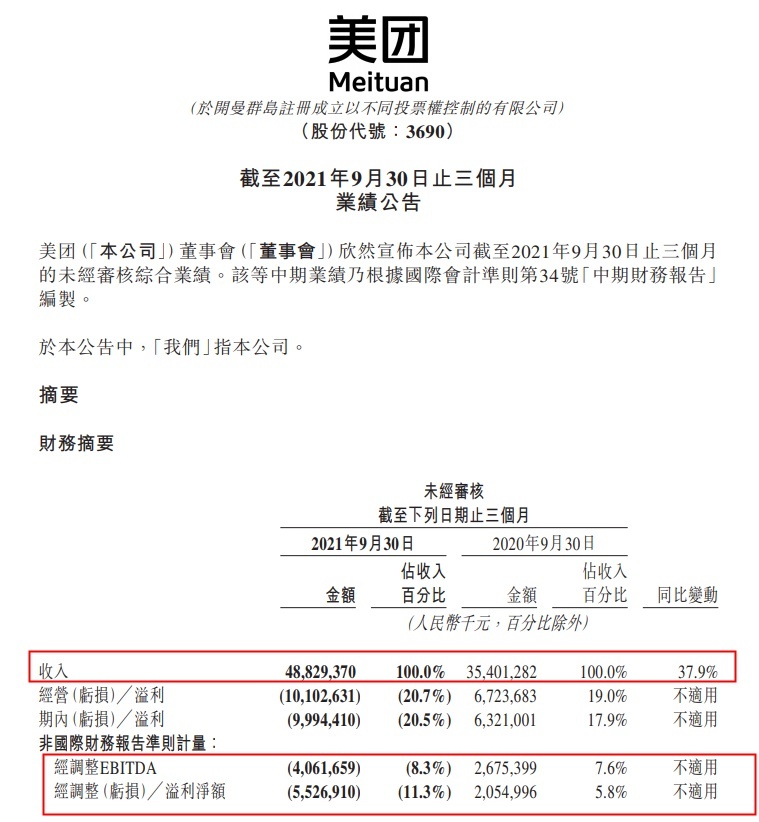

11月26日,美团公布截至9月30日的第三季度财务业绩。财报显示,第三季度,美团营收488.3亿元,同比增加37.9%。第三季度净亏损99.9亿元,市场预估亏损70.4亿元经调整后净亏损55.3亿元人民币。

过去十二个月里,美团年度交易用户数达6.67亿,同比增长40.1%,年度活跃商家数目达830万,同比增加28.2%。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

刘峰

关注人物