小摩重申阿里健康 “中性”评级 目标价降至8港元

11月30日消息,小摩(摩根大通)发布研究报告,重申阿里健康 “中性”评级,维持2022-24财年实现30%以上的收入复合年增长率预测,但预计要到2024财年才能取得净利润,较原预测推迟一年,因为公司增长主要来自利润率较低的处方药销售;并认为公司增长前景黯淡,加上缺乏近期对股价的催化剂,目标价由9港元降至8港元。

报告中称,公司2022财年上半年的业绩疲弱。该行忧虑对互联网医疗保健行业的监管收紧,损害了公司在线医疗服务的潜在上行,以及令在线处方药销售增长放缓,此外,阿里巴巴-SW未来几季的增长前景疲弱,预期阿里健康在缺乏资源的支持下,其电商平台销售增长将受到影响。

报告中称,公司2022财年上半年的业绩疲弱。该行忧虑对互联网医疗保健行业的监管收紧,损害了公司在线医疗服务的潜在上行,以及令在线处方药销售增长放缓,此外,阿里巴巴-SW未来几季的增长前景疲弱,预期阿里健康在缺乏资源的支持下,其电商平台销售增长将受到影响。

除此之外,大和考虑到近期监管措施,阻碍阿里健康发展为一站式线上医疗平台的步伐,将阿里健康目标价由27港元下调至15港元,维持“买入”评级;瑞信则维持阿里健康跑赢大市评级,目标价降至11港元;摩根士丹利将阿里健康目标价由18港元降至13港元,维持“跑赢大市”评级。

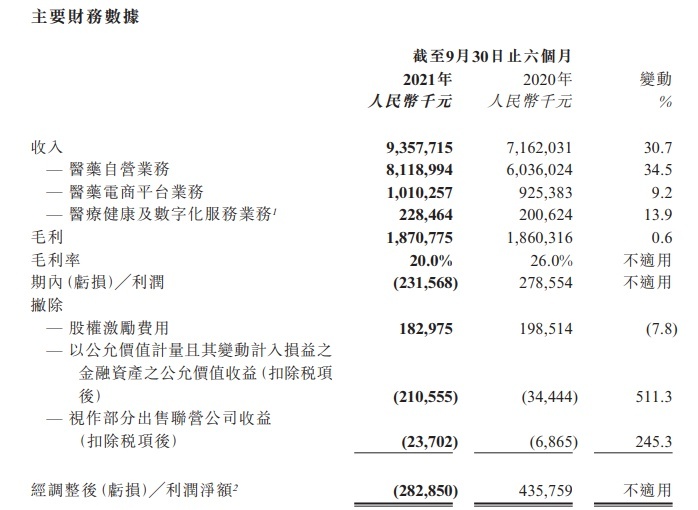

不久前,阿里健康发布2022财年中期业绩公告。公告显示,截至2021年9月30日的六个月内,阿里健康收入为93.58亿元,同比增长30.7%;期内亏损2.32亿元,上年同期期内利润2.79亿元;经调整后亏损净额约2.83亿元,去年同期经调整后利润净额约4.36亿元。

不久前,阿里健康发布2022财年中期业绩公告。公告显示,截至2021年9月30日的六个月内,阿里健康收入为93.58亿元,同比增长30.7%;期内亏损2.32亿元,上年同期期内利润2.79亿元;经调整后亏损净额约2.83亿元,去年同期经调整后利润净额约4.36亿元。

截至2021年9月30日,阿里健康医药自营业务收入达81.19亿元,同比增长34.5%,其中以“阿里健康”品牌运营的自营药房中,药品收入占比达64%,处方药业务收入增长127.3%;阿里健康线上自营店的年度活跃消费者达9000万。

截至报告期末,阿里健康医药电商平台向消费者提供超过4000万个SKUs,较半年前快速增加700万个;服务商家逾2.5万个,较半年前增加3000个。

截至今日港股收盘,阿里健康报价7.19港元,跌2.97%,市值为969.92亿港元。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn