火锅外卖太火爆,隔壁的海底捞都馋哭了!

随着又一波冷空气袭来,吃火锅的日子也来了。

根据美团12月1日发布的《2021火锅品类数据报告》显示,火锅餐饮一直稳居线上最大餐饮类型,占比超过3成。

几乎每10个餐饮消费者中,超过4个会选择火锅。

可是火热的火锅行情中,老大老二却纷纷选择收缩。

11月5日,火锅王者海底捞还发布公告称将在年底关闭300家门店,呷哺呷哺也在今年8月被爆出将关店200家。

由此暴露出的市场空白,导致一群线上火锅玩家摩拳擦掌,究竟谁能获得胜利?

一、线下成本太高,壮士断腕!

11月5日晚间,海底捞发布公告称将于2021年12月31日前,逐步关停300家左右的门店。

公告称,关店的主要原因在于门店选址失误、组织架构改革不合理、优秀门店经理数量不足、过度相信连住利益的KPI指标以及企业文化建设不足等。这番自我剖析,看上去认错态度得体到位。

但是对此,股票市场的反应是大幅下跌,相比今年年初海底捞82港元高位价格,现已跌至21港元,整体市值蒸发超过3000亿。

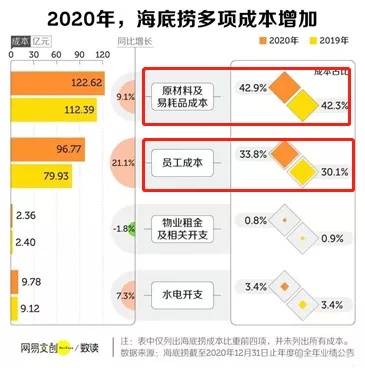

据网易数独数据显示,在2020年疯狂开店的背后,海底捞的原材料成本和员工成本都不断增加,可是另一边,营业利润却在不断降低,曾经海底捞引以为傲的高翻台率,也出现了下跌。整体情况从2019年的4.8次每天,降低至2020年的3.5次每天,距离生死线3.0次,只有一线之隔。

无独有偶,另一家头部企业呷哺呷哺,在今年8月份,也被爆出关店200家,市值蒸发超过200亿。同时,呷哺呷哺表示,关店原因主要也是店铺选址出现错误,导致营收下降。

两大头部企业纷纷关店,单海底捞一家就蒸发超过3000亿市值,让人不禁感叹,火锅是否不再火热?

答案是不!

红餐品牌研究院出品的《中国餐饮品类与品牌发展报告2021》显示,2019年整个火锅产业链的规模约为5351亿元,并预测2023年我国火锅门店的市场规模将突破8000亿元。

美团于12月1日发布的《2021火锅品类数据报告》也显示,虽然受疫情影响,行业规模有所收缩,但是作为受众最广的品类,火锅在餐饮市场的占比最高,线上餐饮中,火锅消费依旧超过3成

并且受疫情影响,外卖行业行业规模逐步扩大,餐饮行业的线上订单量连年增长,《中国餐饮大数据2021》显示,2020年,餐饮线上订单整体保持高速增长,在12月甚至实现了107.9%的翻倍增长。

作为餐饮首选的火锅外卖市场也在不停发展,数据显示,在2020年,火锅外卖的市场规模已经达到427亿,并且增速不断扩大。

由此看来,今年火锅市场,线上市场开始吃香!

二、线上火锅,成为风口!

行业出现空白,新玩家纷纷上台。目前的火锅外卖主要有社区食材店铺和生鲜电商两种模式。

年初,饿了么数据显示,过年以来,平台上火锅外卖订单同比增长2倍,济南、天津等地同比增长3倍以上。

今年2月,火锅生鲜食材集合店“查特熊”宣布完成百万元种子轮融资。

2月底,社区食材连锁品牌“懒熊火锅”完成由星陀资本领投,老股东虢盛资本和字节跳动跟投的近亿元A轮融资。

6月,巴奴火锅获得5亿新一轮融资。

8月份,火锅食材店锅圈食汇拿到D+轮融资,目前总融资额超过30亿,年化复合增长率超过200%。

火锅圈热度不断,创业、融资、关店的消息纷至沓来。在海底捞和呷哺呷哺选择收缩战略之际,暴露出的市场空白就要由这些新玩家来继承。

在火锅市场上,人们一直遵循着在实体店消费的习惯,因为吃火锅大多发生在朋友聚会,亲朋畅谈等场景之中,在实体店消费,能够宾主尽欢,线下占有绝对的优势。

但是随着疫情的常态化发展,这一行业铁律渐渐被打破。选择在家里打火锅的人越来越多。而且由于食材和火锅底料的获取途径多样化,在家打火锅成了一件性价比极高的消费活动。

回忆早期火锅外卖的发展,真是一片哀嚎,因为按照传统思路,想在家吃火锅,直接在菜市场和大型超市进行食材选购,然后带回家即可开锅。

业界公认的火锅外卖创业元年在2015年,大批火锅外卖创业者入局,比如卧底火锅和董火锅,有数据统计,在2016年,其中90%的品牌倒掉了。

在当时,火锅到家被认为是“智商税”一样的产品思路,又贵,食材数量和选择也很少。

但是随着生鲜电商的发展以及冷链运输的普及,在人们买菜习惯都被改变的同时,火锅外卖也成为现实,用互联网思维实现降维打击!

上述提到的多位新玩家都属于社区食材连锁集合店,比如锅圈食汇,到目前为止,锅圈在全国的门店数量超过8000家,冠绝火锅食材领域。

消费者可以线下直接选购火锅食材,或者线上订购,配送到家。

除了社区食材店铺之外,以盒马和叮咚为主的“前置仓”生鲜电商,更是给线上火锅消费带来新的解决方案。

半小时送达的消费体验,实现了接近于线下的上菜速度,而且刨除了线下消费环境,商品的价格也更低。

而且在线上购买火锅食材,还能获得更多品类的口味选择,不用局限于川味火锅、有料火锅还是潮汕牛肉火锅,想吃什么口味都可尽情选择,更不用受物理距离的限制!

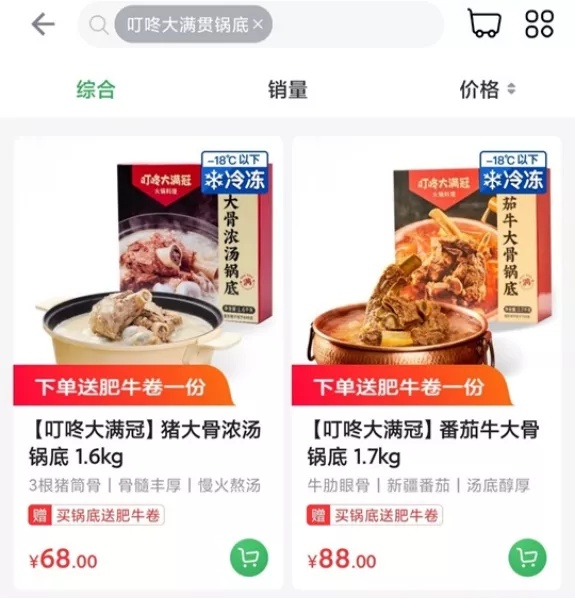

今年9月,叮咚买菜宣布上线火锅自由品牌“叮咚大满贯”,目前到家类火锅系列已上架,之后将陆续上架包括内蒙番茄牛大骨、北京羊蝎子、成都肥肠鸡、重庆牛油麻辣锅等共18种口味的火锅。

而入局更早的盒马火锅,在10月底,正式开启火锅季。在深圳地区,有20种上新的锅底和套餐。据悉,其中9种口味全国有售,而有11种特色火锅则是深圳本地团队研发,比如来自农耕记的香辣臭鳜鱼、石门肥肠煲,六少的榴莲鸡煲、猪肚鸡煲等等。

看上去线上火锅的春天来了,配送快、价格低、选择也更多样,但是仔细想想,线上火锅不还是生鲜电商在竞争吗?

三、高毛利和供应链,线上火锅拯救生鲜电商?

和实体店比起来,火锅外卖的生意看起来很轻,不需要考虑选址、口味、翻台率、员工服务等传统线下店的核心要素。所以价格更低,性价比极高。

火锅外卖,更像是生鲜电商顺带完成的一门生意,甚至火锅外卖本质上就是生鲜电商!

相比于低毛利率的蔬菜水果,火锅食材的整体毛利率相对更高。

根据供应链商家安井食品的2020年财报,以鱼丸、蟹排为代表的鱼糜制品毛利率为25.87%,以贡丸、撒尿肉丸为代表的速冻肉制品毛利率为24.57%。

海底捞背后的食材供应商颐海国际,2021年上半年毛利率更是达到了32.7%。

高毛利,高客单价以及出现短暂空白的市场,对于深陷低毛利竞争的“前置仓”生鲜电商来说,简直就是救命稻草!

在这种情况下,真正影响火锅外卖成本的,就是供应链能力。

我们就拿火锅食材线下店和生鲜电商这两个细分模式的头部玩家,锅圈食汇和叮咚买菜来进行横向对比,看谁的价格更高,供应链能力更强!

在深圳地区,社区食材店锅圈APP上的优品肥牛价格为18元每200g,而生鲜电商叮咚买菜上的精选冷冻肥牛价格为19.9元每300g;叮咚大满贯自有虾滑的价格为14.9元每120g,而锅圈APP的价格为19元每120g。

在蔬菜方面,叮咚买菜上的生菜价格仅为5-7元一斤,而在锅圈APP上,根本没有对应商品。

通过横向对比,能够发现在深圳地区,锅圈部分商品的价格相对较高,相比生鲜电商,优势不够明显。

如果能够实现产地直采,降低供应链成本,商家才能获得更多收益。

比如在锅圈的起源地河南,平台的商品性价比优势更突出,因为在当地的供应链建设完善,例如锅圈入股了河南的火锅底料供应商澄明食品,并与后者共建食品工业园,吸引本地优秀的食品企业入驻。

而烧钱超过百亿的前置仓玩家们,在供应链管控方面更是实现了几乎全品类源头直采,比如每日优鲜产地直采达到100%,叮咚买菜也已经超过79%。

而背靠阿里庞大供应体系的盒马,供应链优势更为明显。

看来生鲜电商终于能打个翻身仗了!

有趣的是,上述的食材店锅圈食汇,也开始进入社区生鲜电商领域。

海底捞和呷哺呷哺收缩门店,留下空白,导致线上火锅疯狂扩张。可实际上却为生鲜电商开辟新战场!

高毛利率和高客单价的火锅外卖,对于陷入低毛利陷阱的他们来说,是一个巨大的机会,能否实现盈利,这一关是关键!目前叮咚买菜APP的图标上,已经展示出“火锅季”的字样,自有火锅品牌“叮咚大满贯”也已经上线,希望在这个寒冷的冬日,火锅能给折磨已久的生鲜电商玩家,带来一丝火热。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn