星展:内地互联网业首选京东及美团,均予“买入”评级

拾枫

2022-01-14 16:18

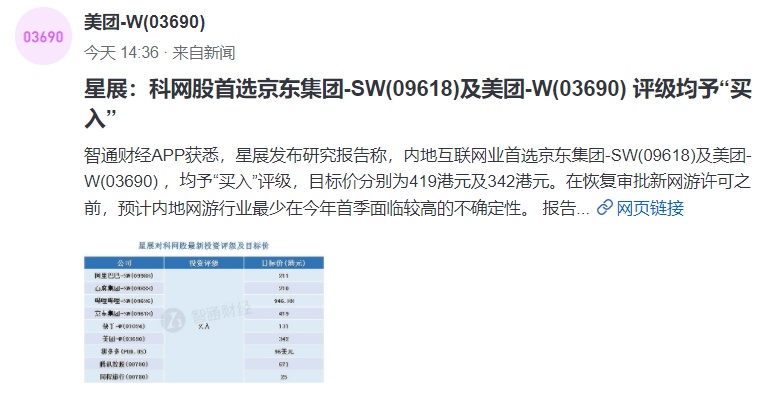

1月14日消息,据智通财经报道,星展发布研究报告称,内地互联网业首选京东集团及美团,均予“买入”评级,目标价分别为419港元及342港元。在恢复审批新网游许可之前,预计内地网游行业最少在今年首季面临较高的不确定性。

报告中称,研究政府年度中央经济工作会议报告后,认为重点应已从监管转向稳定经济增长,相信“政策意外”发生机会不大,相信行业的监管风险属可控,相信监管将更频繁地与网企进行沟通及管理。

该行表示,宏观经济预计影响去年第三季电商及线上广告业务,但估计2022年可逐步复苏,呈前轻后重。该行估计内地电子商务增长,将由低线城市渗透率和新业务所支撑,估计网企旗下社区团购投资亏损可望收窄。

此外,该行预计,内地外卖配送和电子商务市场的监管风险已大致反映在股价之上,内地今年外卖配送需求持续稳固,电商增长会较线上广告更具韧性。

截至今日港股收盘,京东集团股价报287港元,跌2.115%,港股市值8915.77亿港元。

据了解,近日,摩根大通发表报告称,对京东未来6至12个月看法正面,腾讯所带来的影响仅属短暂,在主要电商中,其盈利增长可预见性为最高,更有上调可能,故重申京东“增持”评级,惟将其目标价由390港元调低至380港元。

该行表示,京东过去一星期股价跑赢大市,主要受惠于行业数据、遭腾讯减持的忧虑逐渐缓解及京东今年增长预期,不过,该行指京东股价虽然重回腾讯宣布派京东股份作股息前的水平,但部份腾讯股东于3月收到京东股份后或会出售,加上预期今年首季、甚至次季的整体零售放缓所拖累,因此料京东股价未来3至6个月将会受压。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

拾枫

抽丝剥茧,瀚自渺生