快狗打车预期3月3日IPO上市 瑞银给予估值最高197亿港元

青橙

2022-02-09 14:21

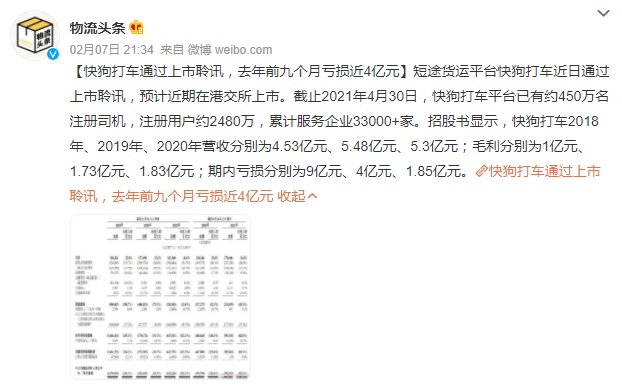

2月9日消息,据瑞恩资本消息,2月6日通过港交所聆讯的在线同城物流平台快狗打车GOGOX,正在进行上市前预路演。中金公司、瑞银、交银国际、农银国际为其联席保荐人。

瑞银预期,GOGOX在2021年至2024年间的收入分别可达6.6亿元人民币、11.9亿元人民币、23.7亿元人民币和47.0亿元人民币,即在2021年至2024年间的收入复合年均增长率可高达93%。瑞银指出,GOGOX的收入上升动力主要来自中国及亚洲区的在线同城物流市场快速成长、以及GOGOX的市场覆盖范围正持续扩展。

据了解,此次快狗打车募资15.6亿港元,预期于3月3日挂牌。瑞银指出,虽然GOGOX的收入有望飙升,但相信GOGOX在2021年至2023年间仍会录得亏损,直至2024年才能扭亏为盈。瑞银同时提醒,GOGOX在中国市场将会面临竞烈竞争,其毛利率或会持续受压。

据悉,瑞银给予GOGOX的估值介乎138亿港元至197亿港元,相当于今年预测市销率介乎10.2倍至13.2倍,远高于包括达达、满帮等在内的物流运输服务平台平均市销率仅约2.9倍,也较美团、腾讯等互联网平台股的市销率约4倍的水平为高。瑞银预料,GOGOX的市销率在2024年才会回落至与其他物流运输股和互联网平台股相若的水平。

据市场消息,GOGOX上市将会募资2亿美元(15.6亿港元),2月21日至24日建簿,并在2月24日定价,3月3日上市。

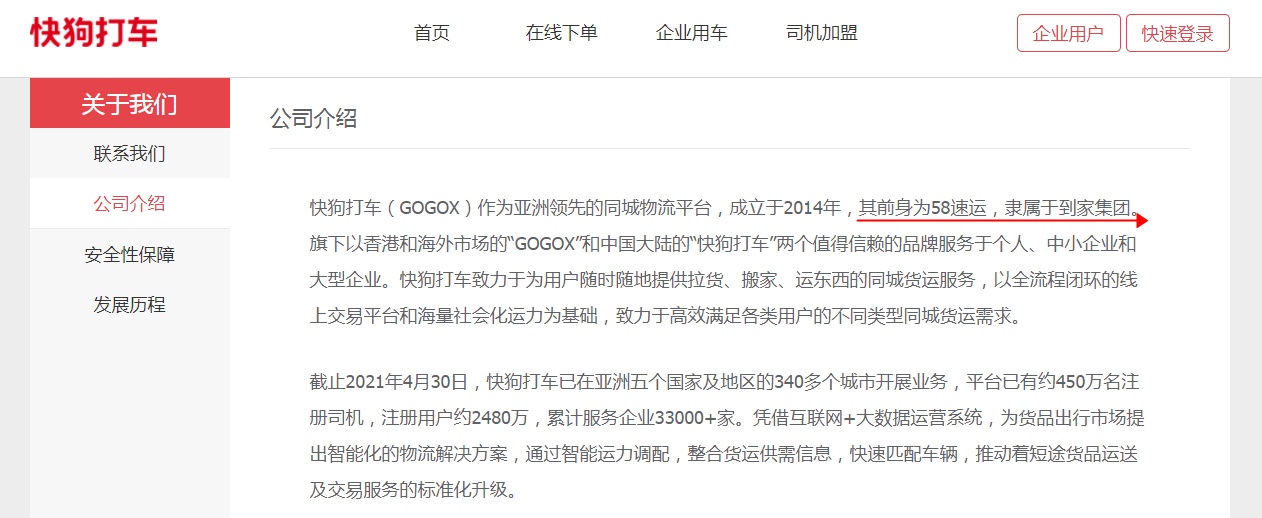

官网资料显示,快狗打车成立于2014年,其前身为58速运,隶属于到家集团,致力于为用户随时随地提供拉货、搬家、运东西的同城货运服务。旗下以香港和海外市场的“GOGOX”和中国大陆的“快狗打车”两个品牌服务于个人、中小企业和大型企业。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

青橙

0