大和证券给予叮咚买菜“买入”评级 目标价25美元

柏纳

2022-02-18 10:11

2月18日消息,叮咚买菜发布2021年第四季度业绩报告后,大和证券发布评级报告,给予叮咚买菜“买入”评级,目标价25美元。

其主要观点认为,从GMV和用户基础等方面看,叮咚买菜一直是生鲜电商前置仓企业中的领先者。另外在第四季度业绩中,亏损率收窄,集团盈亏平衡早于预期,也将增强投资者对公司现金流的信心。

大和证券报告指出,此次财报超出预期的是,Non-GAAP口径下叮咚买菜Q4的亏损率有较大优化。这主要是因为毛利率高于预期,销售和营销费用也实现了大幅下降,毛利率同比增长12.6个百分点达27.7%,高于之前预计的19%,而这则是由于自有品牌产品对GMV的贡献不断增加,产品结构更健康,以及成熟城市客单价有所提高。

报告预计,2022年叮咚买菜将继续专注于UE(单位经济)的改善。“我们注意到上海地区已经达到了盈亏平衡,在我们看来,长三角地区很可能在2022年第二季度实现盈亏平衡。在财报电话会议上,管理层曾分享上海地区将录得3%-5%的净利润率;我们相信长三角地区的城市也将达到类似的水平。” 同时其预计2023E更多城市的前置仓将实现盈亏平衡,利润率保持同步提高。

截止发稿,叮咚买菜美股股价报6.65美元,下跌7.64%,总市值为15.70亿美元。

近日,叮咚买菜发布了截至2021年12月31日的第四季度财报。

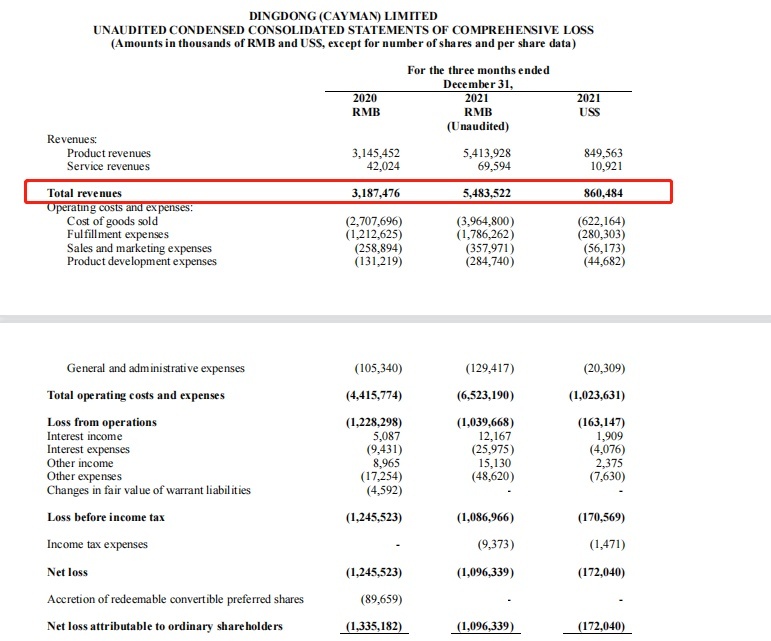

数据显示,叮咚买菜第四季度实现营收54.835亿元人民币(约合8.605亿美元),与2020年同期的31.875亿元人民币相比增长72.0%。第四季度GMV为60.040亿元人民币(约合9.422亿美元),与2020年同期的37.625亿元人民币相比增长59.6%。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

柏纳

0