国海证券给予圆通速递买入评级

刘峰

2022-02-21 15:23

2月21日消息,国海证券对圆通速递进行研究并发布了研究报告《事件点评:单价显著上涨,维持“买入”评级》,本报告对圆通速递给出买入评级。

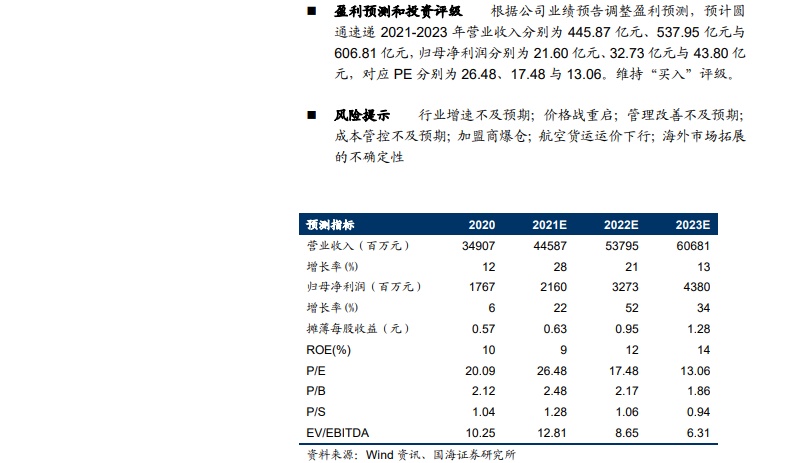

国海证券根据圆通速递业绩预告调整盈利预测,预计圆通速递2021-2023年营业收入分别为445.87亿元、537.95亿元与606.81亿元,归母净利润分别为21.60亿元、32.73亿元与43.80亿元,对应PE分别为26.48、17.48与13.06。维持“买入”评级。

据了解,该股最近90天内共有19家机构给出评级,买入评级10家,增持评级9家;过去90天内机构目标均价为20.15。

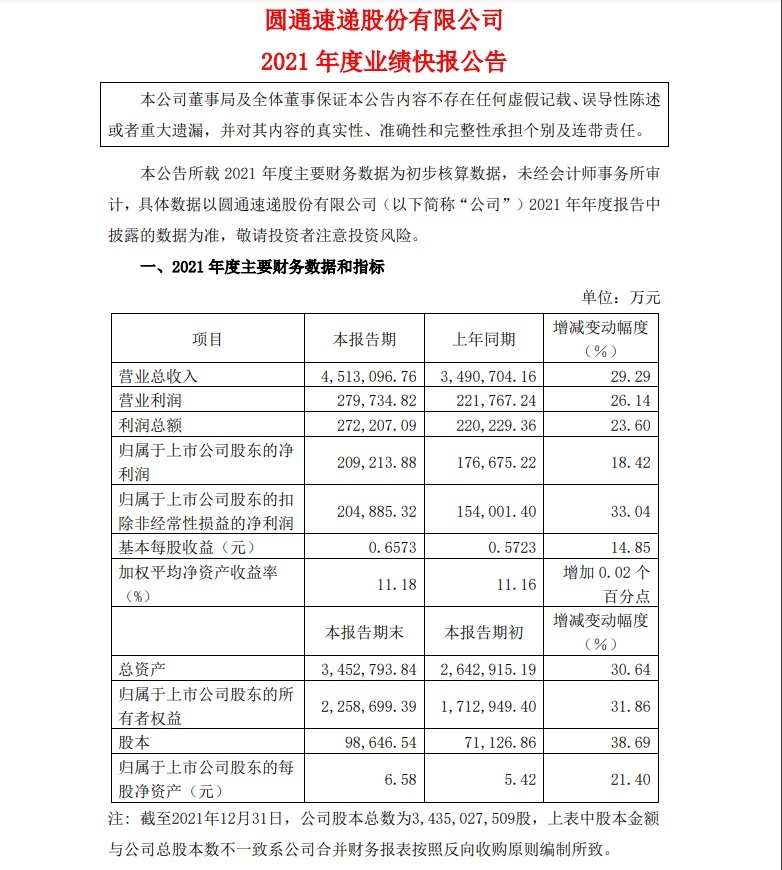

近日,圆通速递发布2021年度业绩快报公告以及2022年1月快递业务主要经营数据公告。

2021年,圆通速递营业总收入为451.3亿元,上年同期为349亿元,同比增长29.29%;营业利润27.97亿元,上年同期为22.18亿元,同比增长26.14%;归属于上市公司股东的净利润20.92亿元,上年同期17.67亿元,同比增长18.42%。

2022年1月,圆通实现快递收入36.19亿元,同比增长20.09%,完成业务量13.29亿件,同比增长4.84%,单票收入2.72元,同比增长14.55%,环比增长8.40%。

此外,圆通速递表示,自2021年底起,公司快递业务中菜鸟裹裹业务的结算模式由原杭州菜鸟供应链管理有限公司与加盟商结算调整为其直接与公司结算。2022年1月,公司菜鸟裹裹业务因上述调整影响快递产品单票收入约0.10元,剔除该等影响后,公司快递产品单票收入为2.62元,同比增长10.34%。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

刘峰

关注人物