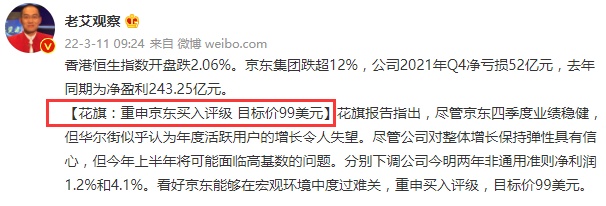

花旗:重申京东买入评级 目标价99美元

云合

2022-03-11 09:45

3月11日消息,花旗报告指出,尽管京东四季度业绩稳健,但华尔街似乎认为年度活跃用户的增长令人失望。尽管公司对整体增长保持弹性具有信心,但今年上半年将可能面临高基数的问题。分别下调公司今明两年非通用准则净利润1.2%和4.1%。看好京东能够在宏观环境中度过难关,重申买入评级,目标价99美元。

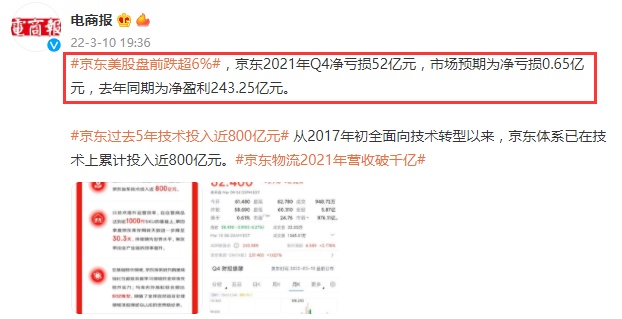

3月10日晚间,京东集团发布了其截至2021年12月31日的未经审计的2021财年第四季度和全年业绩。数据显示,该公司2021年第四季度净收入为2759亿元,同比增长23.0%。其中净商品销售收入2347亿元,同比增长22.1%;净服务收入412亿元,同比增长28.3%。

2021年第四季度经营亏损为3.9亿元,2020年同期为经营利润5.9亿元人民币。非美国通用会计准则下(Non-GAAP)经营利润为28亿元,2020年同期为12亿元人民币。京东零售不含未分配项目的经营利润率为2.1%,2020年同期为1.9%。

2021年第四季度非美国通用会计准则下(Non-GAAP)息税折旧摊销前利润增长56.2%至42亿元,2020年同期为27亿元人民币;归属于普通股股东的净亏损为52亿元,2020年同期净利润为243亿元人民币。非美国通用会计准则下(Non-GAAP)归属于普通股股东的净利润为36亿元,2020年同期为24亿元。

截至发稿,京东集团港股盘中下跌13.56%,报205.2港元,港股最新总市值6375亿港元。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

云合

1

推荐阅读