大摩:将美团纳入首选股名单,重申目标价220港元

林月

2022-04-07 13:49

4月7日消息,大摩发表报告称,将美团纳入该行的分析覆盖的首选股名单,重申对其“增持”投资评级及目标价220港元,此相当预测2023年市销率的3.8倍。该行料美团旗下外卖业务稳固及可续录健康增长,料其2019年至2022年收入复合增长率为33%,虽然新冠疫情短期会令公司核心业务增长存不确定性,但对其中长线前景看然看好。

此外,据大摩于3月29日发表报告,曾与美团管理层进行沟通,引述公司管理层指因Omicron疫情令3月外卖业务带来负面影响,在高线城市的住宅地区外卖订单下滑10%,虽然疫情带来负面影响,但美团管理层重申有信心中期能实现每单盈利(UE)1元人民币的目标。

截至发稿,美团港股每股报164.1港元,上涨1.99%,总市值1.01万亿港元。

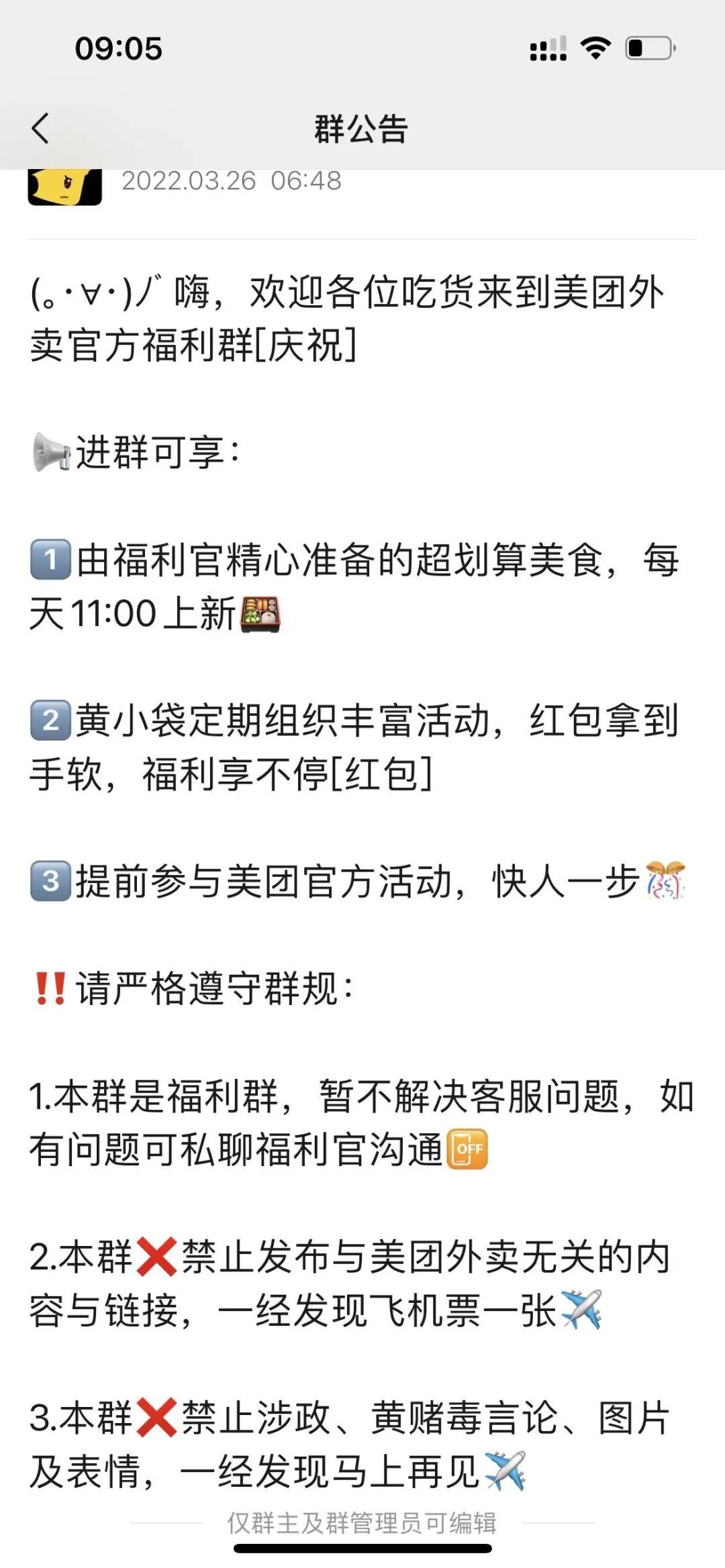

值得一提的是,据“见实”公众号消息,美团外卖已推进私域运营,以美团外卖官方企微私域+以商家为中心的“店铺福利粉丝群”+以用户为中心的“饭小圈”为组合,目前还在测试早期。

具体来看,“美团外卖多重福利群”内主要有三大福利:由福利官精心准备的超划算美食、黄小袋定期组织丰富活动、提前参与美团官方活动。该福利群24小时内只有三条链接,分别为两次美团外卖社群专享福利“神券天天领”和一次“清明专享8元神券”;可在活动页面领取不同面值优惠券,及活动页面商家内使用。

据悉,以用户为中心的“饭小圈”上,该功能于2021年7月份开始放量内测,是一款基于微信好友和通讯录建立的社交关系外卖分享平台。在玩法上和朋友圈相类似,只不过分享的内容仅限于外卖订单(美食、甜品等),可以看到朋友又推荐了什么美食。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

林月

0