骑手一天挣一万,这个行业太火了

重赏之下,必有勇夫,顺丰同城打了一个好广告。

1. 单日收入过万,即时零售大震荡真的假的,骑士单日收入过万?确定是单日,不是单月?

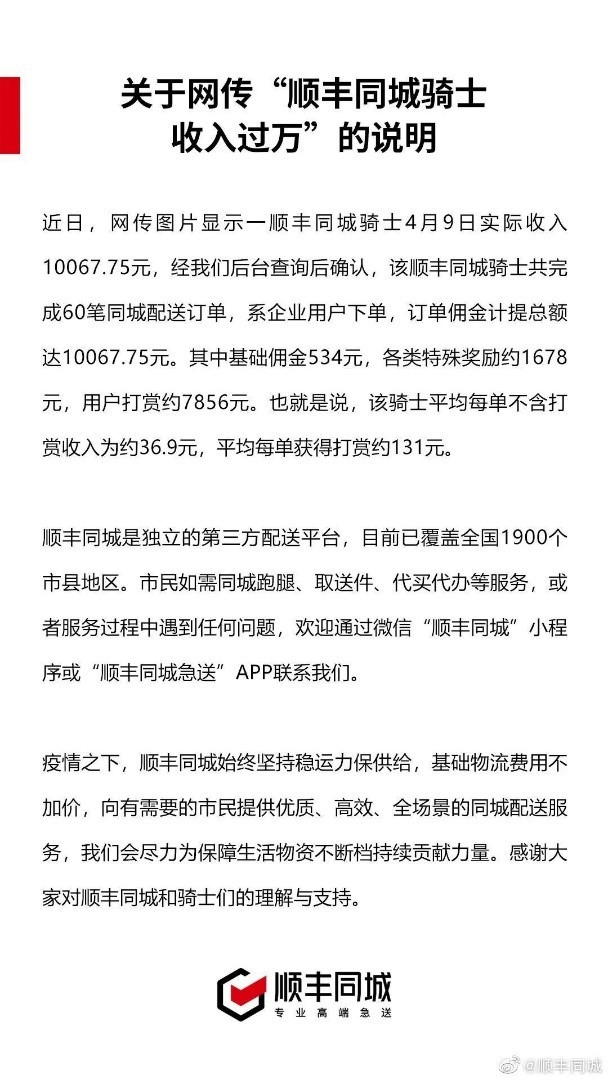

4月11日,顺丰同城在微博平台就此事做出说明,消息属实,经系统确认,该名骑士当日实际收入确实为10067.75元。

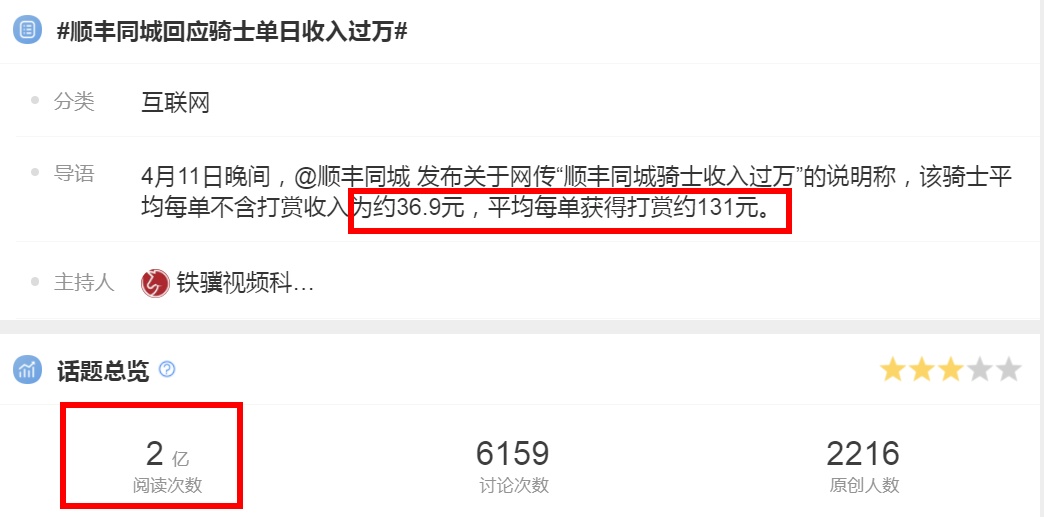

具体来看,这位顺丰同城骑士当日共完成60笔同城配送订单,系企业用户下单,其中基础佣金534元,各类特殊奖励约1678元,用户打赏约7856元。摊薄到每一单上,该骑士平均每单不含打赏收入为约36.9元,平均每单获得打赏约131元。

经过顺丰同城的证实,一时间该事件直接冲上微博热搜,数据显示,目前该话题已经收获了2亿阅读次数。

日入过万的收入水平,直接掀起轩然大波,设想一下,如果这名骑手的业务可以长期稳定运行的话,年薪破百万不是梦。

并且即使去除有较大不确定性的打赏收入,小哥的单日收入也达到了2000+水平,这个收入水平十分接近互联网大厂码农。不少网友在评论区询问该如何入职,“现在去做骑手晚不晚?”

作为多劳多得,少劳少得的典型代表,在疫情需求暴涨、行业迅猛发展等多个因素的加持下,骑手的峰值收入过万,是预料之中的,关键在于这么高的收入水平能否持续,有多少骑手能拿到如此高的收入,日常收入水平怎么样?

明眼人都知道,日入过万,仅是特殊时期,特殊背景下的峰值收入罢了,哪能天天有这么好的生意,并且顺丰同城的声明中已经揭露出,当日的60笔订单是企业用户订单,相比日常的普通用户单来说,本就是特殊情况。

但不论骑手群体的日常收入高或低,此事爆发,对顺丰同城来说,可是一个相当不错的广告,在运力不足以及“年轻人不愿进厂”的市场背景下,即时零售市场将会迎来大批劳动力涌入,对于市场拓展来说,是一个重大利好消息。

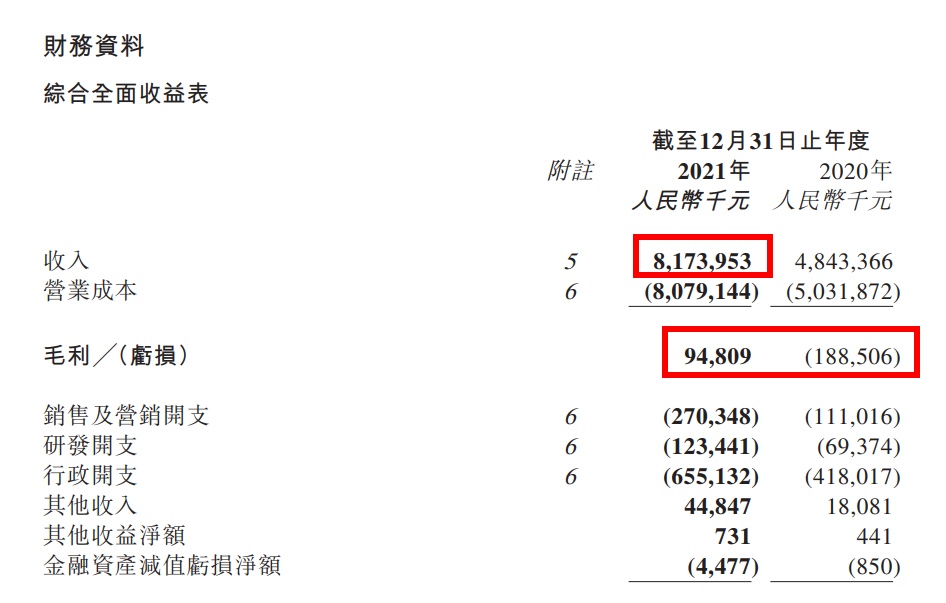

财报显示,作为全国最大的第三方即时配送平台,2021年顺丰同城营收同比增长68.8%至81.74亿元,并且实现了毛利转正。2021年顺丰同城实现毛利9481万元及毛利率1.2%,而去年同期则亏损1.89亿元及毛损率3.9%。

在电商三巨头集体收入增速放缓的背景下,68.8%的增长速度足以证明这片市场的潜力。

据艾瑞咨询最新研报显示,2021年即时配送服务行业订单规模为279亿单。并且伴随着即时配送服务价值的进一步凸显,未来五年,即时配送服务行业订单规模将接近千亿级,达到957.8亿单,年复合增速将达到28.0%。

作为业内最大的第三方即时配送公司,顺丰同城此举,无疑招揽更多人心,无论是对骑手还是对用户,都是一次有效的宣传推广,即时零售市场迎来破局的希望。

但要是说收获最大的,可不一定是顺丰同城。

2. 为骑手打工,巨头厮杀迅猛从2009年4月,饿了么上线运营至今,即时配送已经走过了12年时光。

在这十余年的时间里,即时零售市场以外卖为核心,同城零售为半径,逐渐覆盖整个同城生活服务领域。

除了独立第三方的顺丰同城之外,市场上的新人旧人数不胜数,巨头扎堆并非虚言。

外卖领域有美团、饿了么,生鲜领域有叮咚买菜、盒马鲜生、每日优鲜,第三方即时配送有达达、闪送、UU跑腿等等。可以说阿里、京东、美团、小米、58同城等互联网巨头纷纷入局。

虽然顺丰同城号称是第三方市场的头号玩家,但整个大即时零售市场的王者,非美团莫属,数据显示,2020年我国即时配送市场竞争格局中,美团占比高达47.2%,单看外卖市场的话,美团的占有率早已超过65%。

虽然顺丰同城号称是第三方市场的头号玩家,但整个大即时零售市场的王者,非美团莫属,数据显示,2020年我国即时配送市场竞争格局中,美团占比高达47.2%,单看外卖市场的话,美团的占有率早已超过65%。

但目前来看,无论是巨无霸美团,还是新王者顺丰同城,都面临着一个关键的难题,那就是骑手的收入成本。

以去年12月上市的顺丰同城为例,2018年至2020年,顺丰同城分别亏损3.62亿元、5.73亿元、7.69亿元。

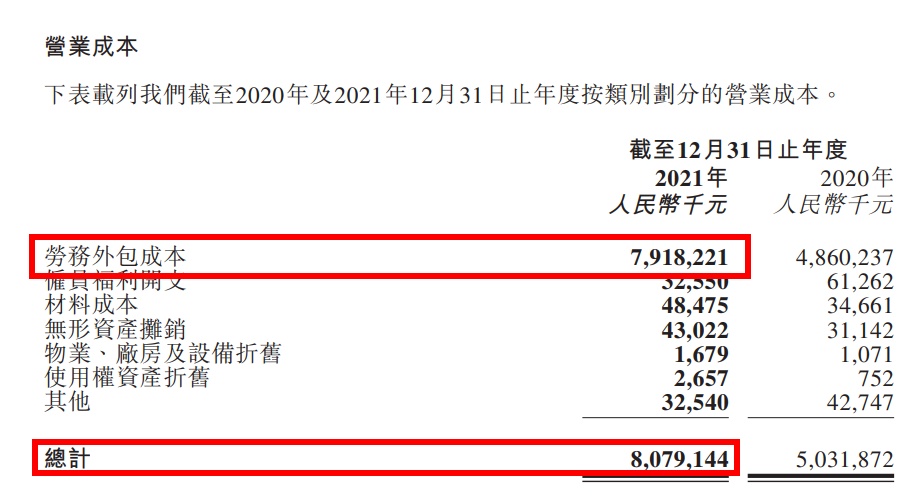

值得注意的是,2020年顺丰同城共派送了7.61亿单,但同时亏损也达到了7.69亿元。而出现亏损的关键在于,骑手的收入占比过高,2020年,顺丰同城的人力成本占营业成本比例为97.8%,到了2021年,顺丰同城的劳务外包成本站营业成本的比例达到了98.7%。

网友戏称,顺丰同城简直是为骑手打工的一家公司。此次骑手日入过万事件,也体现出同城配送服务中的人力成本过高问题。

即使强大如美团,也无法避免这个难题。在2021年Q4财报电话会议中,王兴也指出,公司第四季度配送服务营收为143亿人民币,但相关成本就已经达到183亿人民币,外卖配送本身相当于“每单亏一元人民币”。

可以说,在整体电商增幅放缓的背景下,即时零售江湖依旧保持着强势的生长力。但是在高速增长的背后,上述成本难题,亟待破解。目前来看,即时配送领域,收获最大的可能是骑手。

目前,整个行业几乎呈现为劳动密集型产业,而为了破解这个难题,降低人力成本,各种匪夷所思的操作便随之出现了。

劳务外包成为业界主流,五险一金成为难题,更让人无法摆脱的还是算法对配送小哥的压榨,之前爆火的《外卖骑手,困在系统里》一文,就描述了在外卖平台系统的算法与数据驱动下,外卖骑手的配送时间不断被压缩的现实。

一个分蛋糕的问题,逐渐演变成了上千万人的生计难题,而现在外卖配送中的痼疾,也逐渐蔓延到整个即时零售领域。

并且由于非餐类即时配送的市场规模还不够大,骑手的成本难题比走向成熟的外卖市场,还要难处理。

并且由于非餐类即时配送的市场规模还不够大,骑手的成本难题比走向成熟的外卖市场,还要难处理。

除了这个不断复杂化的难题外,在即时零售领域还存在商流+配送,与只做配送的业务模式区别,比如京东达达和盒马鲜生,就是电商+配送共同开展,而顺丰同城,更接近只做配送业务。

无论模式如何,市场占有率几何,目前来看,除了已经成熟的外卖和少部分前置仓生鲜电商之外,即时零售江湖,还没有宣布盈利的玩家,对于只做第三方配送业务的顺丰同城来说,要想盈利更是难上加难。

3. 走长期主义,规模化是关键“订单规模将会超过1000万,当我们实现规模化,就能够实现盈利。”

这句话是美团CFO陈少晖在去年的财报电话中提出的,言下之意,对于即时零售来说,日单量1000万,是一个盈利门槛。

并且美团点明了一个破局的关键点,那就是规模化。在千万级单量级别的规模背景下,通过高效的算法和大数据资源调配,实现成本摊薄。

目前已经在上海地区实现盈利的叮咚买菜,也给其他玩家带来借鉴。叮咚买菜的盈利秘籍,在于深入供应链的成本缩减、布局自营产品的客单价提升以及仓库前置的时间优势等等。对同样走一体化供应链模式的京东来说,值得思考。

除了“日入过万”的广告吸引运力之外,持续不断的疫情,也在推动即时配送的市场规模扩大。作为大物流的一个关键环节,即时配送,成为疫情等灾害高风险时期的重要一环。疫情期间用户的需求暴增,即时零售能较好的解决用户生活难题。

近日,《中共中央 国务院关于加快建设全国统一大市场的意见》正式发布。《意见》提出,要大力发展第三方物流,支持数字化第三方物流交付平台建设,推动第三方物流产业科技和商业模式创新。

关键要加强应急物流体系建设,提升灾害高风险区域交通运输设施、物流站点等设防水平和承灾能力,积极防范粮食、能源等重要产品供应短缺风险。

除了政策利好之外,平台也在不断拓展更多商家,助力规模化。

美团透露,美团闪购目前已合作了超过50万家实体店及超过400家便利店;顺丰同城财报显示,2021年平台的活跃商家已经达到258,000家以上;背靠京东商城的达达,更是凭借京东到家和“小时购”等多项业务,承接京东商家资源,并不断向外拓展。

并且除了骑手的运力之外,无人配送技术也在不断成熟中,数据显示,截至今年3月,达达无人配送开放平台已累计支持配送超过3万个商超配送订单。在此次上海疫情中,顺丰更是出动无人机30余架,助力运送1500余件应急物资。

用户需求、商家拓展、配送运力,在加上政策利好,多重因素叠加之下,即时零售破局的希望仿佛就在眼前。

目前来看,美团闪购在去年七夕节拿下650万单的峰值订单;拿到高难度剧本的顺丰同城,也在去年拿下全年10亿单的规模,平均下来单日仅有270万单。几位玩家距离日均1000单的门槛还有一段距离。

“一个伟大的企业,就是要和社会各界打好关系”,按照目前的市场增速来看,即时零售迎来规模化,指日可待。不断扩展的即时零售市场,正朝着伟大公司的方向迈进。

利好已经出现,就差那个破局者现身了。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn