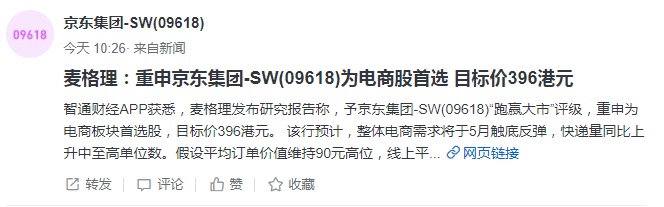

麦格理予京东集团“跑赢大市”评级 目标价396港元

柏纳

2022-05-17 12:08

5月17日消息,麦格理发布研究报告称,予京东集团“跑赢大市”评级,重申为电商板块首选股,目标价396港元。

该行预计,整体电商需求将于5月触底反弹,快递量同比上升中至高单位数。假设平均订单价值维持90元高位,线上平台实体GMV将同比取得高单位数至超10%升幅。另该行表示,公司在月活跃用户方面跑赢同业,以及维持既对稳定用户黏性,相反同业公司呈现用户增长疲弱,预计京东用户增长趋势持续,在不确定情况下为最有韧性企业。

截止发稿,京东集团港股股价报211港元,上涨5.50%,总市值6563.77亿港元。

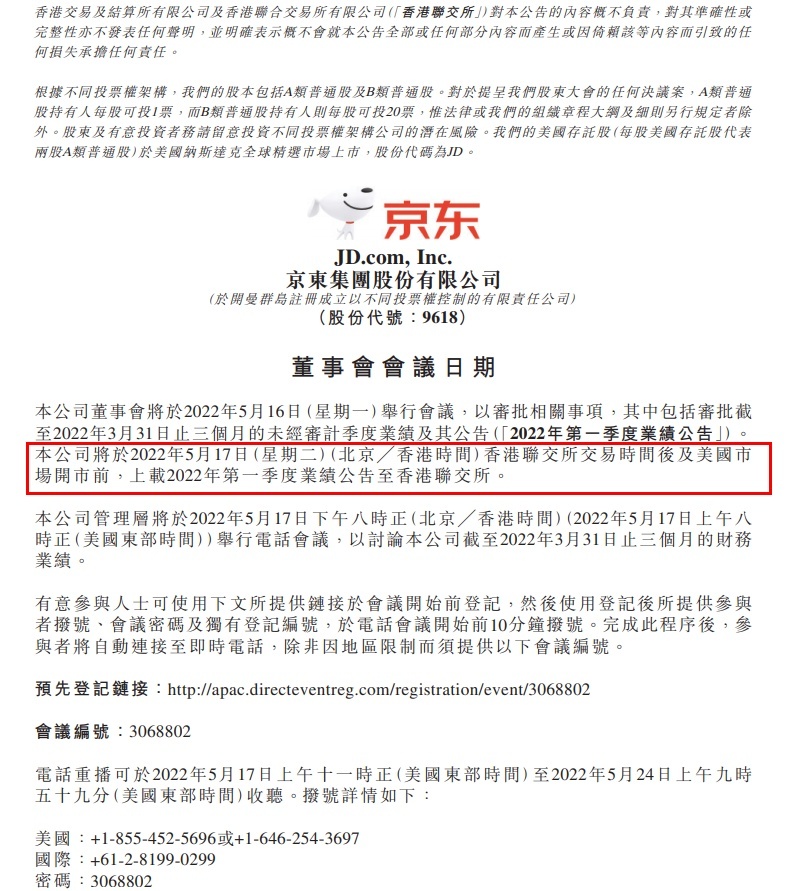

消息面上,京东将于今日(17日)美股盘前发布2022年第一季度未经审计的业绩报告。

业绩数据发布后,京东集团公司管理层将于美国东部时间2022年5月17日早8时(北京时间晚8时)召开电话会议,讨论2022年第一季度财报业绩并回答分析师的提问。

值得一提的是,国家邮政局今日发布关于2022年第一季度快递服务满意度调查和时限准时率测试结果的通告。调查对象为2021年国内快递业务量排名居前且体现主要市场份额的9家全网型快递服务品牌。调查范围覆盖全部31个省(区、市),共50个重点城市。

其中,快递服务公众满意度方面,调查显示,2022年第一季度用户快递服务公众满意度得分为80.0分,同比上升1.2分。

在快递企业公众满意度方面,得分在80分以上(含80分)的企业为顺丰速运、京东物流、邮政EMS,得分在76-80分之间(含76分)的企业为中通快递、韵达速递、圆通速递、申通快递,得分在74-76分之间(含74分)的企业为德邦快递、极兔快递。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

柏纳

0