花旗:维持高鑫零售“买入”评级 目标价3.06港元

刘峰

2022-05-26 11:56

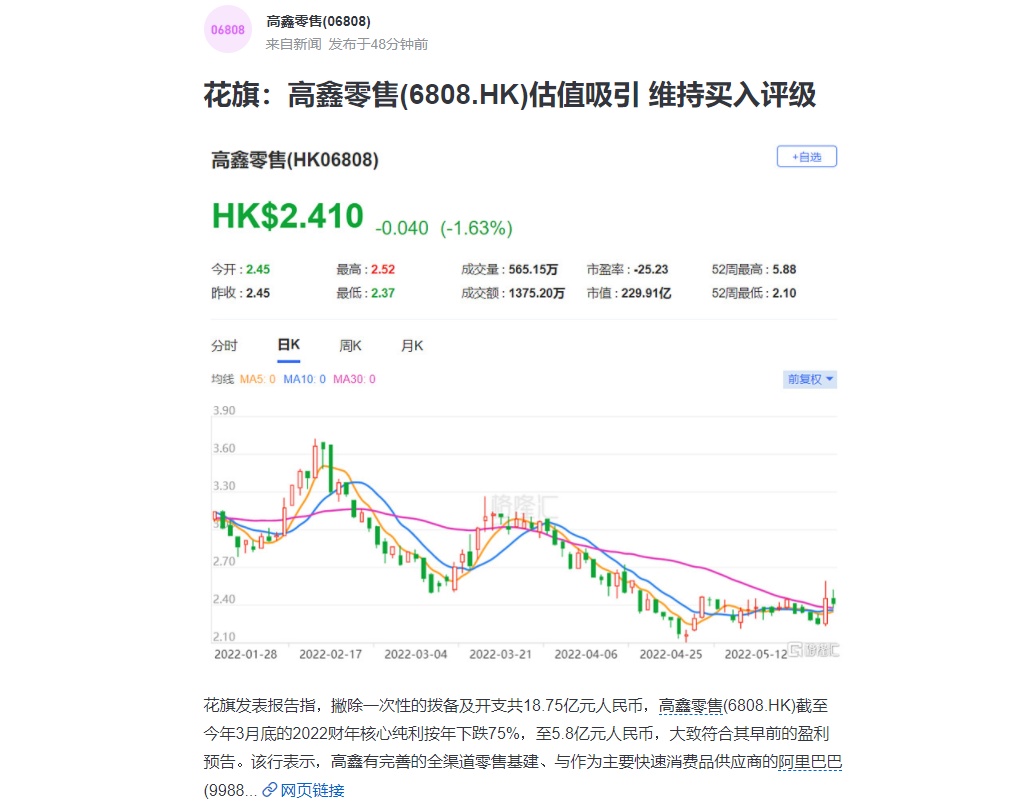

5月26日消息,花旗发布研究报告称,维持高鑫零售“买入”评级,主因估值具吸引力,但下调2023/2024财年纯利预测65%/20%,反映线下销售及租赁收益预测下降,目标价由3.15港元下调至3.06港元。

撇除一次性的拨备及开支共18.75亿元,高鑫零售截至2022年3月的核心纯利同比下跌75%至5.8亿元,大致符合其早前盈利预告。

该行表示,高鑫零售拥有完善的全渠道零售基建,与作为主要快速消费品供应商的阿里巴巴生态系统有密切合作,加上有强劲的资产负债表,使其于国内零售业仍面临挑战和不明朗性的情况下,相比竞争对手在巩固市场方面有明显优势。

据天眼查信息显示,高鑫零售成立于2000年12月,是一家大卖场运营商,通过线下连锁加盟,线上自建网络平台等模式进行产品销售,主要运营百货类、家纺及餐桌用品等,以“欧尚”及“大润发”两大知名品牌经营大卖场业务。

5月24日晚间,高鑫零售发布了截至3月31日的2022财年业绩报告。报告显示,高鑫零售2022财年实现营收881.34亿元,同比下滑5.3%,亏损8.26亿元。高鑫零售CFO万伊文表示,8.26亿元的亏损与报告期内一次性计提18.75亿元相关,主要归因于减值损失、一次性诉讼计提等,扣除计提后经营性净利润为正。

数据显示,目前公司已覆盖全国29个省市自治区,在239个城市开出了602家门店。受疫情影响,过去一年,大润发有33个城市的61家门店,经历了1到15天的闭店,营业时间缩短致使期内营收降低。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

刘峰

关注人物