麦格理:将京东纳入买入主题名单

5月27日消息,麦格理发表报告指,京东是疫情导致物流中断缓解的最大赢家,其上行潜力大于下行风险,将京东纳入买入主题名单。

麦格理认为,在强劲的势头和类别扩张的背景下,预计京东经调整利润在2021-2023年以30%-40%的复合年增长率恢复,认为4月下旬以来,物流行业的逐步复苏,可能会释放一些履约压力,而更审慎的吸纳用户策略和新业务发展(社区团购等)作为节省成本的渠道,可能会创造进一步的经营杠杆。

5月24日,京东集团对外发布《2021年环境、社会及治理报告》。据报告显示,在今年的上海抗疫保供中,截至5月初已累计从全国多地紧急调拨了约8万多吨物资,通过航空、海运、铁路、公路等立体交通保供方式运抵上海。同时,京东在全国范围内招募并调集了4000多名快递小哥、分拣员等一线员工奔赴上海。

在畅通封控社区物资配送“最后一百米”的难点中,京东物流与社区共同探索出一套“酒仙桥模式”,通过“短程接驳+志愿服务”的末端服务方式,派驻京东小哥驻守街道,在为居民提供生活物资“最后100米”配送的同时,也通过志愿服务有效支持了社区街道的防疫工作,这一模式目前已复制到多个社区。此外,北京京东公益基金会2021年已对外捐赠逾1.2亿元。

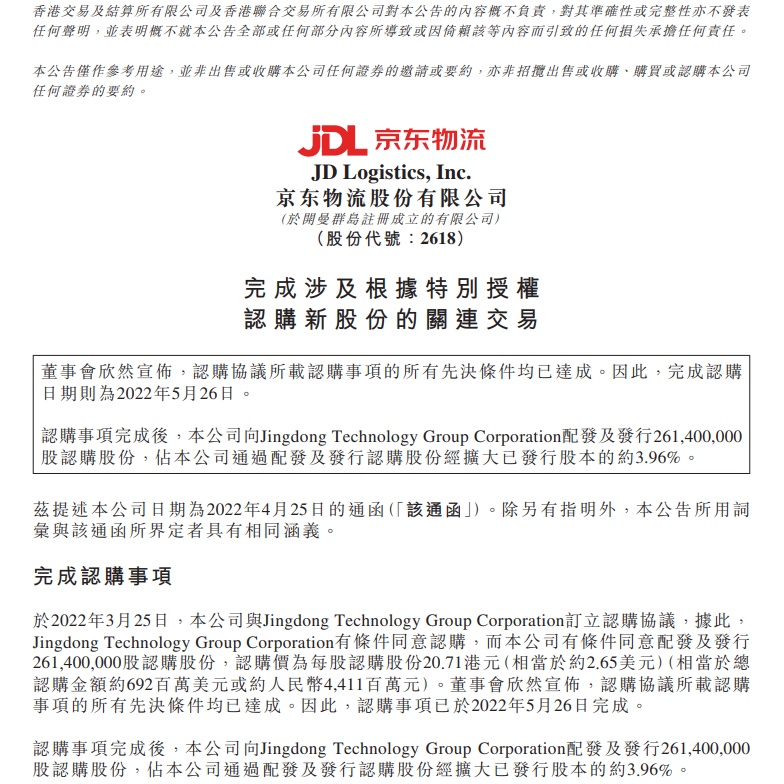

日前,京东物流发布公告称,已完成配发约2.61亿股认购股份。据了解,3月25日,京东物流与Jingdong Technology Group Corporation订立认购协议,据此,Jingdong Technology Group Corporation有条件同意认购,而京东物流有条件同意配发及发行2.614亿股认购股份,认购价为每股认购股份20.71港元。京东物流董事会宣布,认购协议所载认购事项的所有先决条件均已达成。因此,认购事项已于2022年5月26日完成。

京东物流表示,认购事项完成后,本公司向Jingdong Technology Group Corporation配发及发行2.614亿股认购股份,占本公司通过配发及发行认购股份经扩大已发行股本的约3.96%。认购事项的估计募集资金净额预期约为6.92亿美元。京东物流拟将通过认购事项获得的估计募集资金净额用作提高公司的物流网络和解决方案,包括自身及╱或通过收购,及增加一般公司用途的现金储备。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn