价格战结束后,快递业迎来报复性涨价

快递费的涨幅已经超过油价了。

以95号汽油为例,今年5至6月,其价格与去年同期相比上涨20%左右。而韵达前不久公布的5月经营指标显示,当月公司快递服务单票收入2.49元,同比增长高达23.27%。比油价的涨幅还要大。

(截自韵达控股公告)

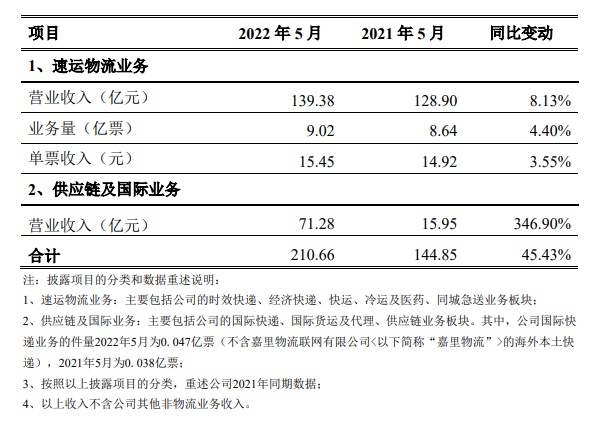

同样在5月,申通、圆通快递产品单票收入分别为2.55元、2.51元,同比增幅分别为23.19%、23.24%。相比之下,行业龙头顺丰由于票单价本身就要高很多,其涨幅比较收敛,仅增长3.55%至15.45元。

同时,根据国家邮政局所统计的邮政行业运行情况,5月份,全国快递服务企业业务量完成92.4亿件,同比增长0.2%;业务收入完成872.2亿元,同比增长0.9%。作为行业巨头的几家公司,圆通和申通业务收入上涨超30%,韵达和顺丰业务收入也分别达到了14.04%、4.4%。

快递行业看起来一副欣欣向荣的景象,但事实上,几家快递公司的票单价还不如三年前。2019年5月时,顺丰票单价23.4元,韵达3.18元,申通3.03元,圆通3.02元。也就是说,它们的票单价还得上涨20%才能达到以前的水平。

究其原因,还是快递行业未能从2020-2021年价格战的元气大伤中缓过来。

2020年,受疫情影响,快递行业业务量骤减。中通率先通过降价的方式企图换取更多单量,以弥补下滑的营收。同一时间,刚入局国内业务的极兔,也是采取了低价抢量的策略,并且凭此仅用了10个月时间日单量就超过了2000万。其他快递公司当然也不能坐视不理,纷纷下场用低价争夺市场。

然而这种打法必然是“伤敌八百,自损一千”。数据显示,2020年国内快递行业业务量增长率同比上涨了5.9%,而业务收入增长率却下降了6.9%。快递行业的平均快递费更是从2010年的24.6元下滑到了10.55元。

这其中固然有着快递业规模扩大后成本的降低,但是如此大的降幅也很容易影响快递行业的根基。更不用说在当时的义乌,甚至出现了“8毛发全国”的景象。

价格战的副作用很快就显现出来。2021年,申通亏损9亿元,顺丰净利润大幅下滑,中通、圆通、韵达的净利润增速也远不及营收增速。

此外,价格战还导致很多末端网点不堪重负,出现停运甚至倒闭的情况。快递员在薪资没有上涨的情况下还得在工作上付出更多,消费者也因此受到影响,为了效率,很多快递都不再送货上门,而且派送时间也无限延长。

转机出现在2021年4月,极兔和百世因“低价倾销”被浙江义乌邮政管理局处罚。9月,《浙江省快递促进条例》审议通过,各大快递公司纷纷宣布上调派费。今年年初,国家邮政局又发布了《快递市场管理办法(修订草案)》,明确禁止低于成本线的价格竞争。

自此,各大快递公司票单价降幅缩小,并逐渐回升。到目前为止,即使中通、申通的票单价收入同比上涨超20%,其业务量也保持在了稳定水平。韵达虽然业务量同比下降7.88%,但业务收入却增长了14.04%。

另一边的顺丰,在业务量和票单价都只是小幅上涨的情况下,5月的营收竟同比增加了45.43%。从它的简报可以明显看出,营收大幅上涨主要归功于供应链及国际业务。这一部分的营收同比增加55.33亿元,涨幅高达346.9%。

(截自顺丰简报)

顺丰之前下滑的营收正是由供应链及国际业务“挽救”了回来。其它几家头部快递企业也是一样,自从价格战以后,它们纷纷发力差异化竞争,以避免日后遇到类似的困境。也正是依靠新业务逐渐成熟,它们才能在疫情中表现得游刃有余。

2021年第四季度,顺丰收购嘉里物流。在被顺丰收购前的上半年,嘉里物流位于中国大陆以外的物流营运收入为88亿港元,占物流营运总营收的72%。其服务覆盖58个国家和地区,拥有强大的国际货运、综合物流及海外资源能力。

(截自嘉里物流官网)

在嘉里物流的帮助下,2021年顺丰供应链及国际业务收入高达392亿元,占比由8.5%提升至18.9%,成为了顺丰的第三大营收来源。

韵达则是将快递业务的流量引向了供应链、冷链、国际等业务市场。2021年初,韵达入股德邦,成为了德邦的第二大股东,在电商快递、大件快递、快运等方向都达成了合作。

相比韵达,圆通的业务拓展更加广泛。货代和航空业务目前已成为圆通仅次于快递业务的主要收入来源。2021年末,圆通自有航空机队10架,是通达系中唯一一家拥有航空公司的企业。

而申通则是选择深耕快递业务,在相关产业带打造产地仓业务,为商家提供个性化解决方案,并通过新业务切入电商进场业务,进一步扩充快递业务生态。

除了它们,还有持续钻研供应链的京东物流、收购百世后不断整合优化网点资源的极兔……未来多元化的竞争才是快递行业的良态。

目前国内快递市场趋于饱和,且多方竞争激烈,要想找到新的增长点,必然会开始向国际市场突围。

顺丰、韵达、京东物流等,虽然都在尝试国际业务,但是和国际快递巨头相比,还是有着很大差距。2020年,UPS的国际业务占总营收的19%;2021年,FedEx的国际业务更是占总营收的30%。而至于国内的快递公司,以顺丰为例,不算嘉里物流业务的话,其国际业务才占总营收的4%。

此外,在航空业务方面,尽管顺丰、圆通、京东物流等都在发力,但是依旧无法跟DHL、UPS、FedEx等国际巨头相提并论。

正如国内快递行业有马太效应一般,国际快递业务同样有着马太效应。DHL、UPS、FedEx这三个巨头几乎占据了国际快递近九成的市场份额。

很多人或许会感到疑惑,中国这么大的快递市场,居然到现在都没有能跟国际快递巨头抗衡的快递公司?其实在比拼市场规模的时候,业务量并没有那么关键。

比如2021年世界500强企业中,日本邮政排行58名,全年业务总量45.94亿件。而排在第74名的中国邮政,全年业务总量达到了271.6亿件,是日本邮政的6倍。而要论单量的话,2021年中通单量达223亿件,高居全球第一,DHL这些快递公司完全没办法跟它比。

然而,正是由于国内市场单量大,各家快递企业成本更低,单价也更低。在美国需要10美元左右的起步价,在国内只需要10元人民币左右。低单价确实确实能在一定意义上吸引更多单量,但也意味着每一单的服务可能也就值十块钱。

为了配送时效,各大快递公司的网点遍布大街小巷,但其发展又很不平衡。许多末端配送网络还未健全,部分地区基础设施较落后,未能全面实现智慧化系统。因而总会有用户抱怨:快递明明到了却一直不配送、快递去别的城市绕了一大圈才送过来……

国内的快递企业们刚从价格战和疫情的阴霾中恢复过来还是远远不够的。当快递行业逐渐触摸到天花板,走向高质量发展成为了重中之重。提高物流数字化水平、提升消费者体验、保障基层工作人员福利待遇……这些都是想成为世界级的企业所必须做到的。

虽然如今DHL、UPS、FedEx等国际快递巨头已经建立起了庞大的国际市场网络体系,但只要顺丰、“三通一达一兔”、京东物流等都能积极提高自身综合实力,想要跻身“世界快递”行业或许也不是梦。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn