美团优选被曝管理层变动:老将刘薇调岗,前阿里高管加盟

7月4日消息,连线Insight从多个独立信源获悉,近期,美团优选事业部的原区域经营部负责人刘薇已调往美团到店事业群,其此前负责的区域经营部,由原阿里高P赵友澄接任。赵友澄直接向美团副总裁郭万怀汇报。

据报道,自上个月开始,刘薇便与赵友澄开始了工作交接。或为了尽快熟悉业务,赵友澄到美团后不久,便陪同高层领导一起前往一线市场调研。

对于刘薇,从去年开始,美团内部便有传闻称她将离开美团优选。那时内部员工的猜测大多是“刘薇可能会离开美团”。目前来看,刘薇并未离职,而是进行了调岗。对于调任这一动作,美团内部员工也认为“并不意外”,“她在美团工作多年,手里有股票,不会轻易离职的。”

据了解,2020年下半年,原本负责快驴相关业务的刘薇,被内部活水到刚成立不久的美团优选事业部,成为业务拓展与用户服务部(即“销运部”,现改名为区域经营部)负责人。该部门曾主要承担获客和最后一公里履约,包括网格仓加盟商的管理及运营,BD获客团队和团长的管理及运营。

(图源美团优选公众号)

报道称,目前,美团和拼多多均稳坐社区团购的头部水平,不过美团比多多买菜投入翻倍的钱,现在还未实现盈利,全国日单量和日GMV也逐渐与多多买菜拉开差距。

相关数据显示,截止今年6月,多多买菜在全国将近1/3的省份,已经做到了盈亏平衡,比如西北四省、江西、粤东、湘南、广西等地;湘北即将实现盈利。并且,多多买菜还计划年底前做到全部省份打平。

一位阿里员工曾表示,去年下半年的一次阿里内部会上,阿里巴巴董事会主席兼CEO张勇(花名:逍遥子),当场点评了美团和拼多多的组织模式,大意是“拼多多属于前线有很强的自由度,灵活性很高;美团是中央思考很深,能够沉淀策略和方法论。阿里未来也会倾向于学习美团的这一风格。”

(图源美团优选小程序)

今年,美团优选的策略则是“降本增效”。体现在外部层面则是,比如关闭西北四省和北京地区业务后,优选又陆续关闭了广西玉林、河北保定等多地三线城市的中心仓。近日,美团优选又重启了北京业务,目前房山区多个自提点已能正常下单。

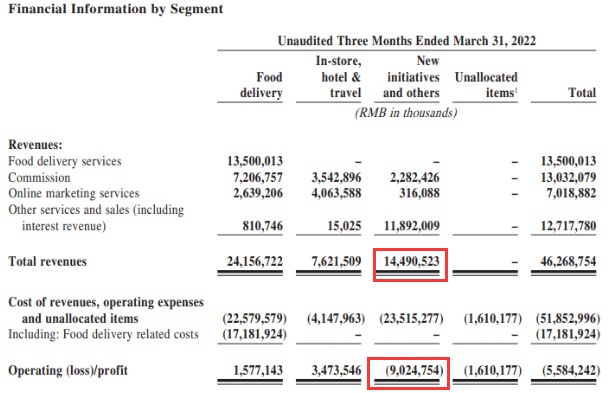

得益于对于低UE(单位经济模型)区域的裁撤,美团一季报显示,包含美团优选的美团新业务在一季度亏损减至90.25亿元,经营亏损率也有环比缩减。同时,收入同比增长了59%至145亿元。

据透露,目前刘薇已经调往到店事业群,担任平台产品部的负责人。目前,美团到店事业群的总裁为张川。

这一业务板块,包括了美团赖以起家的到店餐饮业务(对应早期的团购业务),其作为美团创业起点的到店业务,商业模型已经发展成熟,经营利润率也较高。另外,还包括酒店、景区门票等上百个生活服务品类。

最新财报显示,一季度美团到店、酒店及旅游收入同比增长了15.8%,约76亿元;经营利润同比增长26.4%至35亿元,创历史新高;经营利润率从41.7%上涨到45.6%。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn