快递行业大洗牌,估值1300亿的极兔,成功上位

“是时候给极兔重新估值了!”

2021年12月,胡润研究院发布了《2021全球独角兽榜》,其中,菜鸟网络和极兔速递是唯二估值超过1000亿的物流企业。而极兔速递的估值高达1300亿,仅次于菜鸟物流。

作为对比,布局14年之久的京东物流,当前市值约为1110亿港元左右。

而现在,距离这份榜单过去仅半年多的时间,极兔的价值,似乎又要重新估计。

先说极兔起家的国际化业务,半年时间里,极兔的国际化物流发展迅猛。

今年1月,极兔正式在中东两国起网运营快递,建立全国性的自有配送网络和本地化的仓储系统。

2月,极兔正式进入拉丁美洲市场,当时极兔已经在墨西哥建立12个转运中心,同时,墨西哥版的极兔速递APP也将上线。

近几个月来,极兔接连上线英国、德国、阿联酋、沙特、墨西哥等国的小包专线业务。

据极兔官网显示,极兔速递以快递和国际物流为核心业务。目前快递网络覆盖全球13个国家。业务范围已覆盖亚洲、欧洲、非洲、美洲以及大洋洲的多个国家和地区。

最新消息显示,在极兔的大本营东南亚地区,极兔进一步拓宽了业务类型,极兔速递在提供标快、特快这些常规服务之外,还进一步推出极兔24小时达,极兔生鲜和极兔国际物流等专项服务。据悉,极兔速递越南上半年日均包裹处理能力同比增长约4倍,分拣准确率达到99%以上。

一句话概括,极兔的国际物流布局,还在加速。

说回国内业务,在极兔68亿收购百世快递之后,半年时间里,这只兔子又带来不少惊喜。

今年6月中旬,极兔在武汉举行了一场大客户交流会,创始人李杰亲自登台,宣告极兔速递5月份的全网日均票量已超过4000万,接近盈亏平衡点。整个5月,极兔完成业务量超过12.4亿票,而同期的申通为10.03亿票。

其中很大一部分增长量,来自于收购百世之后的两网融合。极兔官网显示,目前极兔已拥有超过290个转运中心和22000个网点,在完成两网融合后,极兔干线线路数量增至2200余条。

而这次收购给极兔带来的更大收获,其实是接入了菜鸟体系,与国内最大的电商平台,打通合作路径。在6月那场客户交流会上,极兔公布了未来将重点发力淘系客户和更多战略布局。

据此前媒体报道,接入淘系的极兔在菜鸟平台有不错的评价,其菜鸟平台物流指数由3月份的第7名上升到6月份的第3名,近期一度超过顺丰,达到第一名。

一边在海外市场持续发力,一边在国内市场收获两网融合红利,而我们回头一看,进行了这么多操作的极兔,居然只花了半年多的时间。

文章开头说的那句话,真的要变成现实了。

其实在很多同行眼中,这只兔子并没有那么顺眼。

无论是早期的“封杀”,还是突破底线的价格战,极兔的崛起,其实是整个中国物流市场的一个缩影。

之前我们探讨极兔快速崛起的原因时,离不开价格战、拼多多、段永平系这几个关键词,其中我们直接接触的,就是价格战。

很多人认为,“8毛发全国”的超低定价,是极兔决胜的一根导火索,再搭配上社交电商这颗炸弹,才一飞冲天。

但如果我们梳理中国快递30年的竞争历史的话,我们会发现,国内快递巨头的腾飞,几乎都是伴随着电商经济的火热而沸腾。并且低价竞争这个幽灵,更是在市场上盘旋多年。

2019年的一组数据显示,国内物流快递行业营收水平较10年前增长了13倍多,但随着用户规模红利触顶,“价格战”就被快递企业们从潘多拉魔盒中放了出来。

比如目前占据快递市场最大份额的中通,就是此前价格战的获胜者。用一句话来概括当时的市场竞争格局,那就是“宁愿卷死自己,也要饿死对手”。

圆通速递总裁潘水苗曾说“以前的价格战是行业落后的人利用价格战来获得更高的份额,是追赶行业领先者的一种手段,但现在的价格战则是行业领先的人主动发起,可以加快实现行业分化、行业洗牌。”

这样来看,快递价格战其实是个痼疾。战斗的结果导致几乎所有企业都困在价格里,市场一片悲观,但是却没有办法抽身。

极兔的“8毛发全国”,相当于戳穿了价格战的脓包,加速了行业价格战的终结。

从这个角度来看,极兔的价格战,虽然击穿了行业底线,不为人所喜,但也变相引爆了这颗炸弹,用“搅局者”来称呼极兔再合适不过。

而这个搅局者,最厉害的地方还在于对市场趋势的把控。

和四通一达借助电商行业迎来“黄金十年”一样,极兔的超高速发展,也离不开以拼多多为主的社交电商爆发。

更准确的说,是瞄准了下沉市场的电商爆发期,踩中了中国快递业“两进一出”的发展大趋势。

这样来看,极兔能在10个月内达到“日均订单2000万”,其实是一个电商周期的短期缩影。

作为一个搅局者,极兔在很短的时间里打破市场僵局,并飞速增长。但在达到2000万单这个阶段,极兔和三通一达几乎没什么区别,战略手法处于同一水平线。

真正需要注意的是,随着“低价竞争”逻辑失效,在新的电商周期内,如何转变原有的竞争思路,押注下一个发展趋势。

从时间节点上来划分,我们重点要看在价格战叫停之后,从2021年下半年至今这段时间里,巨头们的战略布局。

因为在这段时间里极兔的操作,才算是找到新方向。

在价格战被叫停的一年多时间里,我们听了不少价格战终结,快递价格上涨的消息。行业复苏之际,一场新的大洗牌正在上演。

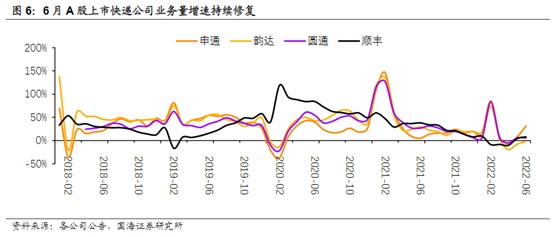

比如最新数据显示,6月份,全国快递服务企业业务量完成102.63亿件,同比增长5.37%。而具体到快递企业, 申通快递完成业务量11.88亿票,同比增长30.83%;顺丰控股完成业务量10.2亿票,同比增长7.94%;圆通速递完成业务量15.72亿票,同比增长5.61%。

市场整体呈现量价齐升,走出低谷的局面,但相比行业复苏,对于巨头来说,更重要的是找到“下一个增量”。

而我们从极兔近一年的布局中,就看到了几个方向:资源整合、进村进厂、全球化。

首先来看资源整合,从天天快递、优速快递被收购,到极兔收编百世,这种大型的并购将会继续出现。比如今年最瞩目的一场收购案,用京东物流和德邦快递共同上演。

而多元并购的终极目的,通过收购打通供应链上下游核心环节,从而补足短板。

其次,是“两进一出”工程,具体指推进快递进村、进厂和出海,对于国内玩家来说,深入下沉市场,把供应链延伸至工厂,将是提升竞争实力最好的领域。

这之中,更重要的是“立足国内,向外扩张”,打造全球化物流。以极兔对标的美国物流巨头UPS为例,今年2月, UPS宣布,预计将提前一年实现2023年的营收和利润率目标,市值一度超过2000亿美元。

值得注意的是,从业务量和规模来看,仅中通快递一家就远超UPS ,但是市场价值却相差了接近10倍。并不是因为国内快递企业竞争实力差,而是证明了出海市场的空间有多大。

我们可以看到,极兔的近年来的策略,就精准地踩中了“两进一出”的大趋势上,目前来看,极兔是快递主流玩家中国际化程度最高的。

先是在东南亚起家,赶上印尼电商爆发。今年以来,极兔又将重点放在中东、南美,主要开拓埃及、巴西、墨西哥这样的人口大国,以及沙特、阿联酋这样的土豪国家。

(图片来源:极兔国际)

在快递资源整合、巨头齐奔国际市场的背景下,快递业正在迎来一场大洗牌,飞奔的极兔,正在市场中占据有利地位。

业内人士认为,在京东、顺丰、菜鸟这物流三巨头之后,极兔正以其精准的战略布局和强大的整合实力,快速上位,逐渐成为物流市场的“第四极”。

值得注意的是,以往极兔一直被消费者诟病的派送服务质量,也在这个过程中逐渐修复了口碑。

今年7月,极兔速递还正式被中国物流与采购联合会评为“5A级物流企业”,这是国内物流企业评估的最高等级的标准。

总的来说,在中国快递业进入1000亿票量时代,“搅局者”极兔正交出一份漂亮的成绩单。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn