财通证券维持国联股份增持评级

云合

2022-08-09 10:51

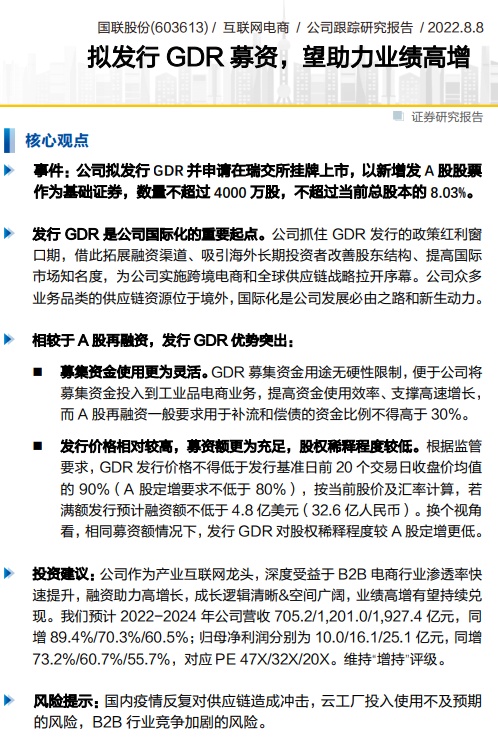

8月9日消息,财通证券日前发布研报称,国联股份作为产业互联网龙头,深度受益于B2B电商行业渗透率快速提升,融资助力高增长,成长逻辑清晰&空间广阔,业绩高增有望持续兑现。财通证券预计2022-2024年公司营收705.2/1,201.0/1,927.4亿元,同增89.4%/70.3%/60.5%;归母净利润分别为10.0/16.1/25.1亿元,同增73.2%/60.7%/55.7%,对应PE 47X/32X/20X。维持“增持”评级。

公司拟发行GDR并申请在瑞交所挂牌上市,以新增发A股股票作为基础证券,数量不超过4000万股,不超过当前总股本的8.03%。

财通证券表示,公司抓住GDR发行的政策红利窗口期,借此拓展融资渠道、吸引海外长期投资者改善股东结构、提高国际市场知名度,为公司实施跨境电商和全球供应链战略拉开序幕。公司众多业务品类的供应链资源位于境外,国际化是公司发展必由之路和新生动力。

GDR募集资金用途无硬性限制,便于公司将募集资金投入到工业品电商业务,提高资金使用效率、支撑高速增长,而A股再融资一般要求用于补流和偿债的资金比例不得高于30%。

根据监管要求,GDR发行价格不得低于发行基准日前20个交易日收盘价均值的90%(A股定增要求不低于80%),按当前股价及汇率计算,若满额发行预计融资额不低于4.8亿美元(32.6亿人民币)。换个视角看,相同募资额情况下,发行GDR对股权稀释程度较A股定增更低。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

云合

1